はじめに

投資信託を選ぶ際、どれが自分に最適か迷うことはありませんか?特に、DCニッセイ外国株式インデックスとeMAXIS Slim 全世界株式(オール・カントリー)(通称:オルカン)は、どちらも低コストで人気のインデックスファンドですが、投資対象や特徴が異なります。この記事では、両者の違いをわかりやすく解説し、どちらがあなたに合うのか考える手助けをします!

1. 投資対象の違いDCニッセイ外国株式インデックス

- 投資対象: 日本を除く先進国の株式(MSCIコクサイ・インデックスに連動)。

- 特徴: 米国(約60%)、欧州などの先進国市場の株式に投資。新興国は含まず、為替ヘッジも原則行いません。そのため、為替変動の影響を受けます。

- どんな人向け?: 新興国のリスクを避け、先進国中心の安定した投資をしたい人に最適。

オルカン(eMAXIS Slim 全世界株式(オール・カントリー))

- 投資対象: 全世界の株式(MSCIオール・カントリー・ワールド・インデックス(ACWI)に連動)。

- 特徴: 先進国に加え、新興国(中国、インドなど)や日本を含む幅広い市場に投資。日本株は約8%、新興国は約10%を占めます。為替ヘッジは行わず、為替変動の影響を受けます。

- どんな人向け?: 1本で世界中に分散投資したい人や、初心者で「とりあえずこれ1本!」というシンプルな選択を求める人に人気。

ポイント: DCニッセイは先進国に特化し、オルカンは日本と新興国を含む全世界をカバー。より幅広い分散を求めるならオルカン、安定志向ならDCニッセイが候補に。

2. 運用コスト(信託報酬)の違い

コストは長期投資の成績に大きく影響します。両ファンドは低コストですが、微妙な差があります。

- DCニッセイ外国株式インデックス

- 信託報酬: 0.09889%(税込、2025年時点)。

- 確定拠出年金(iDeCo)向けに設計されており、低コストを実現。ただし、総経費率は運用報告書で確認が必要です。

- オルカン

- 信託報酬: 0.05775%(税込、受益者還元型で資産額に応じてさらに低下)。

- 業界最安水準のコストで、運用規模の拡大により今後もコスト低下の可能性があります。

ポイント: オルカンの方が信託報酬が低く、長期投資でのコスト負担が少ない。わずかな差でも、複利効果でリターンに影響が出るため、コスト重視ならオルカンが有利。

3. 投資の目的・用途の違い

DCニッセイ外国株式インデックス

- 主に確定拠出年金(iDeCoや企業型DC)向けに設計されています。

- 個人型確定拠出年金や企業年金プランで選択されることが多く、投資の選択肢が限られるDCプラン内で人気。

- 新興国のリスクを避けたい、または先進国市場に絞った投資をしたい人に適しています。

オルカン

- NISAや一般の証券口座で幅広く利用可能。つみたてNISAの対象商品としても人気。

- 全世界の株式市場に投資することで、地域や国のリスクを最大限に分散。「これ1本でOK」というシンプルさが魅力。

- 初心者から上級者まで、幅広い投資家に支持されています。

ポイント: DCニッセイはDC向けで用途が限定的。オルカンはNISAや積立投資で柔軟に使えるため、選択肢の自由度が高い。4. リターンとリスクの違い

- DCニッセイ外国株式インデックス

- 新興国を含まないため、新興国の高い成長性は享受できませんが、政治・経済リスクも回避。

- 米国市場(S&P500関連)に大きく依存し、米国経済の動向に影響されやすい。

- リスクは比較的安定志向。

- オルカン

- 新興国を含むため、成長性が高い一方で、新興国の市場変動リスクも伴います。

- 日本や新興国の割合は小さいものの、より広範な分散効果が期待できる。

- リスクは新興国分だけやや高め。

ポイント: オルカンは新興国の成長性を狙えるがリスクもやや高め。DCニッセイは先進国中心で安定志向。5. **その他の違い

- 日本株の有無

- DCニッセイ: 日本株を含まない。

- オルカン: 日本株を含む(約8%)。

- 日本株への投資を避けたいならDCニッセイ、分散の一環で含めたいならオルカンが適しています。

- 運用会社

- DCニッセイ: ニッセイアセットマネジメント。

- オルカン: 三菱UFJアセットマネジメント。

- どちらも信頼性の高い運用会社ですが、ブランドや運用方針の好みで選ぶ人も。

6. どっちを選ぶべき?

DCニッセイ外国株式インデックスがおすすめな人

- iDeCoや企業型DCを利用している人。

- 新興国のリスクを避け、先進国(特に米国・欧州)に絞って投資したい人。

- 為替リスクは許容しつつ、安定志向の投資を求める人。

オルカンがおすすめな人

- NISAや一般の証券口座で投資したい人。

- 全世界に幅広く分散投資し、1本で資産形成を完結させたい人。

- コストを最優先に考え、長期投資で複利効果を最大化したい人。

まとめ

DCニッセイ外国株式インデックスとオルカン(eMAXIS Slim全世界株式(オール・カントリー))は、どちらもインデックスファンドですが、投資対象とコストに違いがあります。

DCニッセイ外国株式インデックスは日本を除く先進国と新興国の株式に投資するのに対し、オルカンは日本を含む全世界の株式に投資します。また、オルカンの信託報酬は非常に低く抑えられています

DCニッセイ外国株式インデックスは、確定拠出年金向けに設計された先進国特化の低コストファンド。一方、オルカンは全世界の株式に投資する超低コストファンドで、NISAや積立投資に最適です。

投資対象、コスト、用途、リスクの観点から、自分の投資目的やリスク許容度に合ったファンドを選びましょう!

どちらを選ぶか迷ったら、以下の質問を自分に問いかけてみてください:

- iDeCoを利用しているか? → DCニッセイ

- 新興国や日本株にも投資したいか? → オルカン

- コストを最優先にしたいか? → オルカン

あなたに最適な投資信託で、賢く資産形成を進めましょう!

401Kの資産推移からみる1年間の成果と今後の戦略

ここからの記事で分かること

- 401Kの資産推移の具体例

- 昨年から1年間、今年の年初からの資産増加額

- 実際の金額を用いた比較

- 毎月積み立てるだけで資産を増やす方法

- SEO対策を意識した資産運用のポイント

401Kの資産推移について

401K(確定拠出年金)は、老後の資産形成に有効な制度として注目されています。毎月一定額を積み立て、投資信託などを通じて運用することで、長期的な資産増加を目指します。この記事では、私が実践している401Kの資産推移を具体的な金額とともに公開し、どれくらい増えたのかを振り返ります。SEO対策として、「401K 資産推移」「確定拠出年金 増え方」などのキーワードを意識し、初心者にも分かりやすく解説します。

経過報告

昨年からおよそ1年間でいくら増えたのか?

2024年7月から2025年7月までの1年間、私の401Kの資産推移を公開します。この期間、毎月定額(仮に月3万円として計算)を積み立て、国内外の株式や債券を中心とした投資信託で運用しました。

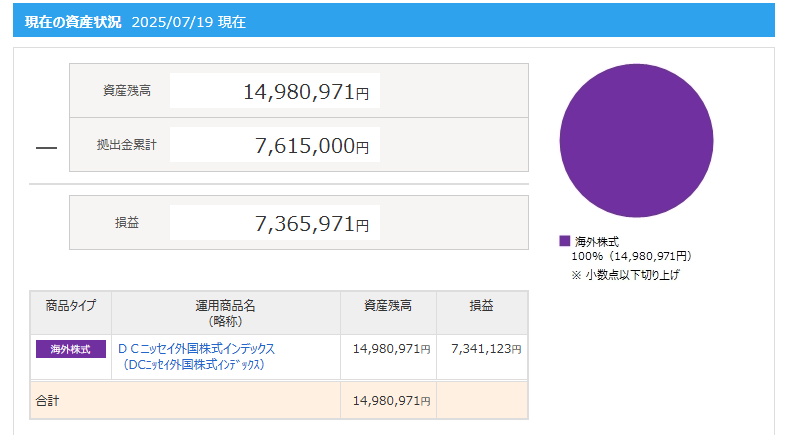

- 2024年8月時点の資産総額: 12,303,677円

- 2025年7月時点の資産総額: 14,980,971円

- 増加額: 2,677,294万円<積立額66万円(毎月55,000円)+運用益2,017,294万円>

この1年間で、積み立てた元本に加え、運用益が約200万円上乗せされました。市場環境は変動しましたが、長期投資の強みを活かし、4月ごろの資産減少した時期を乗り越えたあと着実に成長を実現しました。

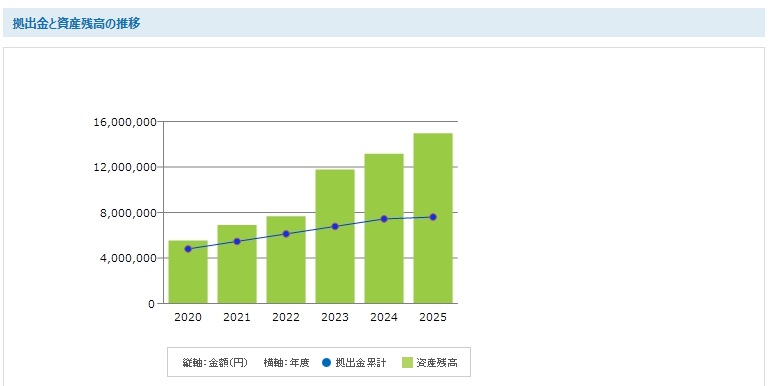

今年の年初からどれくらい資産が増えたのか?

2025年1月1日から2025年7月18日までの約半年間の推移も見てみましょう。

- 2025年1月時点の資産総額: 14,319,209円

- 2025年7月時点の資産総額: 14,980,971円

- 増加額: 661,762円(積立額385,000円+運用益276,762円)

年初からの半年で、運用益は約27万円。短期間でも市場の成長を取り込み、着実に資産が増えています。この結果から、定期的な積み立てと市場の成長が相まって、効率的な資産形成が可能であることが分かります。

やることといったら、毎月積み立てとして入金していることのみ

401Kの運用で私が実践しているのは、毎月定額を積み立てることだけです。具体的には以下のステップです:

- 毎月5.5万円を積み立て: 給与から天引きで自動的に積み立て。

- 投資先の選択: 低コストのインデックスファンド(401kならばDCニッセイ外国株式インデックス)を選択。

- 長期保有: 市場の短期的な変動に左右されず、10年以上の長期運用を意識。

このシンプルな方法で、特別な知識や時間をかけずとも資産を増やすことができました。初心者でも始めやすい点が401Kの魅力です。

この記事のまとめ

- 401Kは毎月積み立てるだけで、長期的に資産を増やせる有効な手段。

- 私の場合、1年間で約267万円(運用益:約200万円)、約半年で66万円(運用益27万円)の資産増加を達成。

- 具体的な金額比較で、401Kの効果を可視化。

- シンプルな積み立てと長期運用が成功の鍵。

最後に

401Kは、老後の資産形成だけでなく、現在の生活にも安心感を与えてくれるツールです。市場の変動に一喜一憂せず、毎月コツコツ積み立てることで、誰でも資産を増やすことができます。これから401Kを始める方は、まずは少額からでもスタートし、長期的な視点を持つことをおすすめします。