今回は、賃貸マンションに10年以上暮らしている自分自身でリベ大で学んだ賃貸の火災保険の見直しによって、固定費を節約できるかチャレンジしてみたいと思います。

この記事を読むことによって賃貸の火災保険について節約できる方法が分かるようになるでしょう。

さらに火災保険を有効に利用するメリット3点についても紹介します。

結論:リベ大でおすすめの火災保険は保険料が現在加入している火災保険よりも安く抑えられる

現在、私自身が加入している賃貸マンションの火災保険について改めて見直してみました。

保険会社につきましてはここでは伏せさせていただきますので予めご容赦ください。

現在加入している火災保険の内容(2年契約)

- 基本(家財)保険金額(保険金額支払い限度額:約570万円):約19,000円(1年:約9,500円)

- 破損・汚損など 30万円限度 自己負担額1万円

- 地震保険(保険金額支払い限度額:約170万円):約8,500円(1年:約4,250円)

- 賠償責任・修理費用補償特約:約8,000円(1年:約4,000円)

- 個人賠償責任(自己負担額なし):1億円

- 借家人賠償責任(自己負担額3万円):2,000万円

- 修理費用(自己負担額なし):100万円

- 特約:法律相談費用:1回1万円・1事故3万円

- 弁護士費用:1契約年度100万円

年間支払い金額:2年間で約35,500円(年間:約17,750円)

この金額が相場的に高いのか安いのか全く知りませんでし、恥ずかしながらほかの火災保険があることすら知りませんでした。

自己負担額が多いか少ないのかも分かりませんので、この機会に見直してみました。

なぜリベ大では賃貸の火災保険を見直しするようにおすすめしているのか?:保障はそのままでも固定費を節約できるから

リベシティの両学長いわく

その火災保険、仲介業者や管理会社に勧められるままに入ってへんかな?もし、勧められたまま入ってるとしたら、ぷちボッタクリに遭ってる可能性が高い。笑

賃貸の火災保険の相場って、大体年間で4000円ぐらい。言われるがままに火災保険に入ってる人は、年間1万円〜2万円ぐらいのに入ってるんちゃうかな。笑

なんでも、管理会社や仲介業者が高い火災保険を紹介することによって得られる手数料が目当てで、約半分ぐらいが入居者が支払っている可能性があるとのこと。

これには、情弱でした。

もっと早くから知っていれば良かったなと反省しています。

そこで今回はこの機会にリベシティで紹介されていた火災保険と比較してみました。

リベシティでおすすめしている火災保険2選!(賃貸専用)

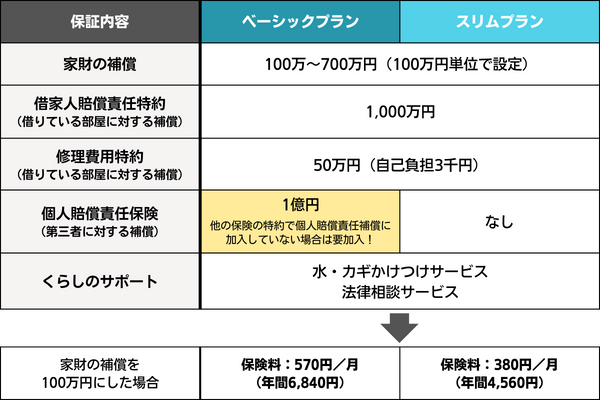

① スマート賃貸火災保険(損保ジャパン)

▼主な特徴

・ネットで加入OK

・保険料は月払い&クレカ払い

・プランは2種類から選択

・家財保険は100〜700万円で設定

・借家人賠償は1,000万円

・保険証券の発行はなし

・保険期間は1年間

・原則、自動継続(事前連絡あり)

・地震保険なし

出典:リベシティ ノウハウ図書館【賃貸火災保険】ネットで完結✨家財の補償を見直して保険料を節約しよう!

スマート賃貸火災保険では、地震保険に加入することができません。地震保険に加入ご希望の方は損保ジャパンの個人用火災総合保険『THE 家財の保険』をご検討ください。

損保ジャパンの個人用火災総合保険『THE 家財の保険』はこちら

出典 スマート賃貸火災保険(損保ジャパン)

地震保険に加入するとなると別途保険料が発生するので念のため、見積りをしてみました。

『THE 家財の保険』のケース(地震保険付き)

賃貸マンション・埼玉県・家財の保険金額はで1,300万円で設定した場合

地震保険付きにすると1年で2万円超えてきます。

もし地震保険が不要な方や借家人賠償責任特約が1,000万円で抑えられる方ならば、スマート賃貸火災保険(損保ジャパン)がおすすめのようですね。

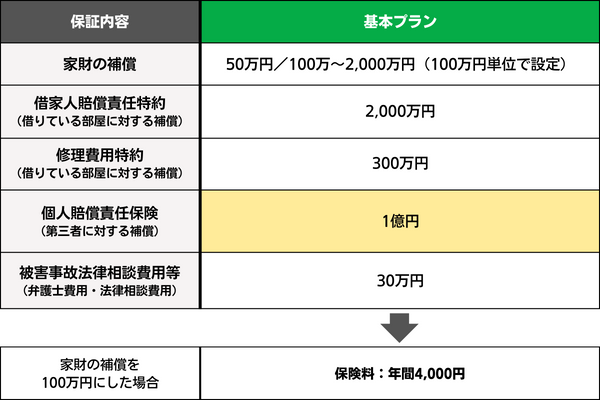

② お部屋を借りるときの保険(日新火災)

▼主な特徴

・ネットで加入OK

・保険料は年払い&クレカ払い

・プランは1種類のみ

・家財保険は50〜400万円で設定

・借家人賠償は2,000万円

・保険証券の発行はなし

・保険期間は1年間

・原則、自動継続(事前連絡あり)

・地震保険なし

出典:リベシティ ノウハウ図書館【賃貸火災保険】ネットで完結✨家財の補償を見直して保険料を節約しよう!

こちらも地震保険が不要で、かつ家財の補償を100万円に抑えられるのであれば、年間4,000円程度で済みそうですね。

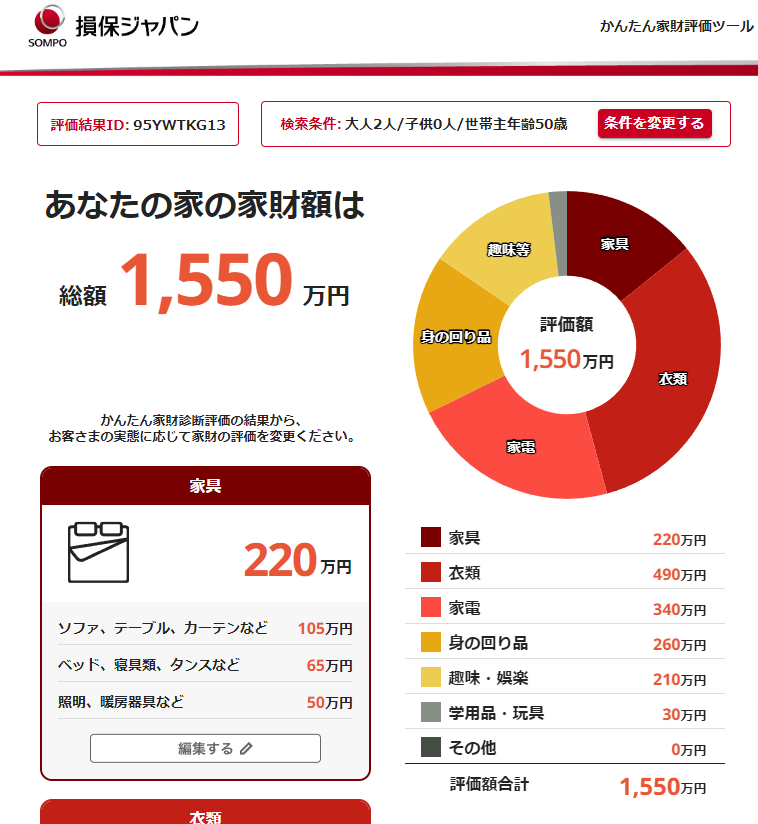

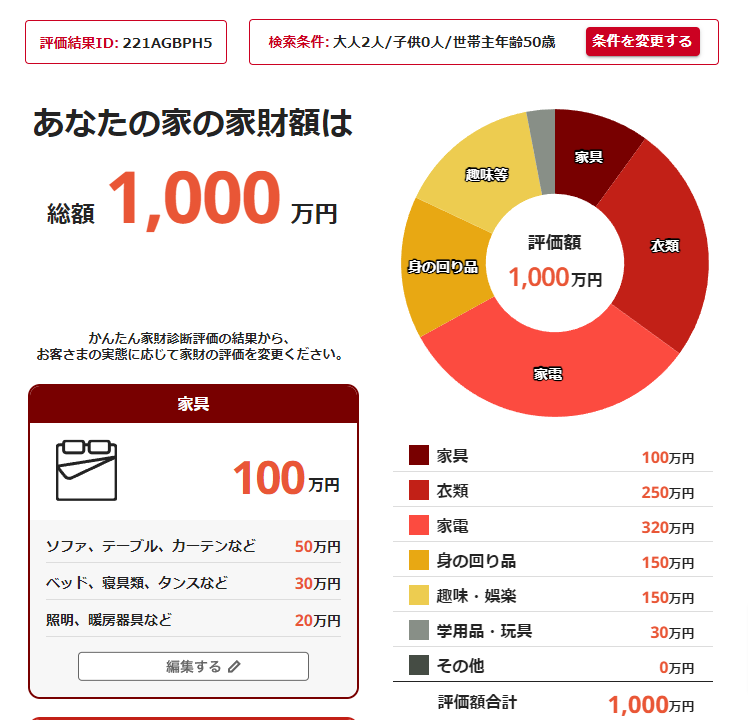

では、どのくらい家財の補償を付けたらよいのか、確認したい時にはこちらのサイトでシミュレーションしてみましょう。

損保ジャパンの家財評価ツール

大人2人で子供なし、世帯主年齢を50歳として、試しに入力してみるとこのような感じになりました。

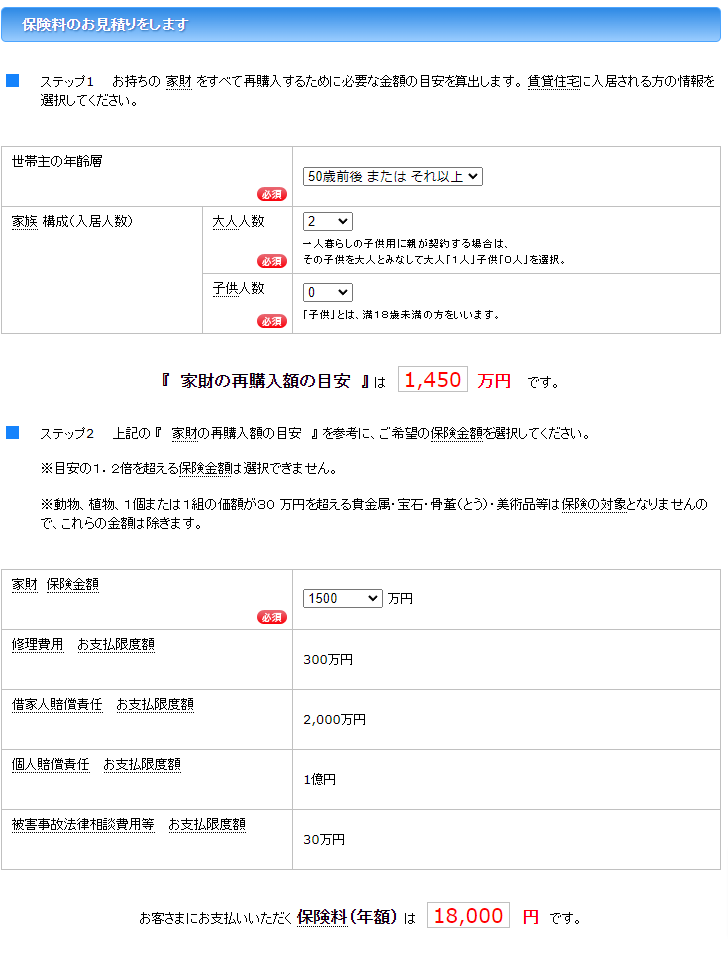

私が検討していたのが② お部屋を借りるときの保険(日新火災)です。

借家人賠償特約2,000万円以上をつけたいと考えているためです。

お部屋を借りるときの保険(日新火災)見積りしてみると

現在の火災保険が2年間で約35,000円

日新火災の保険では1年間で約18,000円程度

2年で計算する約36,000円程度

あらま、あまり変わりませんでした…。

ちなみに家財を1,000万円に減額してシミュレーションした場合ですと

年間で13,000円程度まで減額することが出来ました。

家財の保険金額を1,000万円に低く設定すればするほど保険料が安くなりますので、そこまで家財に保険をかける必要が無ければ、火災保険料を安く抑えられるようですね。

では改め、火災保険について見直す際に

- 何が何でも安く済ませれば良いのか?

- 残しておきたい補償は?

- 地震保険は不要なのか?

などについても見直してみましょう。

リベ大でおすすめしている火災保険を参考に見直すべき5項目とは?

- 地震保険

- 家財保険の金額

- 借家人賠償責任の金額

- 個人賠償保険が重複して加入していないか?

- 水災特約の確認

この5項目の条件や保証金額を見直す事で、火災保険の減額が出来ます。

賃貸マンションにおける地震保険の必要性について

基本的に賃貸マンションの場合は建物部分がオーナーさんの所有になるため、地震保険に入る場合は家財のみの契約になります。

高価な家具や家電を利用している場合は、加入していると安心ですが、逆に言うと高価な家具や家電が無ければ地震保険は少額もしくは不要でも良いと考えられます。

地震による損害に備える

地震保険は、その名のとおり地震による損壊を補償します。想定される損失は以下のとおりです。

- 地震で倒れたテレビの画面が割れた

- 地震で落ちてきた食器が割れた

- 地震で落ちてきたパソコンが壊れた

- 地震が原因による火災

例えば料理中で火を使っている際に地震が起きて家財に燃え移ってしまった場合の損失なども補償できます。

家財の修理・購入費用を賄うため

地震で家財などが被害を受けた場合、家具などの購入費用は高額となります。

参考として東日本大震災で被災者生活再建支援制度を申請した人の約50%は、家電や家具・寝具の購入などに50万円以上のお金をかけているようです。

50万円以上の損失に備えたいのであれば、地震保険に加入すべきでしょう。

転居費用や家に住めなくなった場合のさまざまな費用を賄うため

地震の被害により賃貸物件に住めなくなった場合、引っ越し費用や新しい家を借りるまでのホテル代、新居の敷金や礼金などさまざまな費用が発生します。

これらの費用すべてを自己負担するには、かなりの金額が必要となるため、資金に余裕がない人は地震保険への加入をおすすめします。

賃貸の地震保険における保険金請求のポイント

壊れた家財は必ず写真を撮る

壊れた家財は動かさずに、その場で写真を撮りましょう。保険金請求時には、家財が地震によって損害を被ったことを証明する必要があります。

そのため、地震によって家財が壊れた現場を写真で撮るようにしてください。地震が起きた際にはパニックに陥りがちですが、一度冷静になって現場写真を保存することが重要です。

壊れた家財は破棄しない

保険会社が保険金査定をする際には、調査員が自宅に訪問して壊れた家財を確認する場合があります。

そのため、損害が出た家財は破棄せずに、家に残しておきましょう。調査員が自宅を訪問した際に、家財が壊れた際の写真と実際に壊れている家財の実物を見せてください。

被害にあった旨を保険会社に伝える

保険金は、自分で請求しなくては受け取れません。

被害にあった際は、保険会社や保険代理店に連絡を入れましょう。

インターネットで被害申請ができる場合もあるので、電話などがつながりにくい際はインターネットでの申請も検討してみてください。

出典:Housecom

家財保険の金額

家財保険は、高価な家財に対する保険になります。

さきほども述べた通り、賃貸物件の火災保険は建物本体は家主が加入していますので、入居者が加入するのは自身の家財に対する保険の加入という事になります。

この保証額を見直して行きましょう。

借家人賠償保険の金額

この保険は賃貸物件に住んでいる方が、偶然な事故で大家さんに対する賠償義務が発生した時の保険。

特に子供がいる家庭には絶対に必要な保険。

『不足かつ突発的な事故』で起きた修理に対する保証をしてくれます。

個人賠償保険が重複して加入していないか?

「車両保険」や「火災保険」などの特約で加入できるこの『個人賠償保険』

2つの保険会社で同時加入している場合もあるので確認して、もし同時加入してる場合は無駄になってしまうので、どちらか解約しましょう。

ちなみに私は自動車保険で三井ダイレクト損保を利用しており日常生活賠償特約の「無制限」に加入しておりました。

どちらか解約するか、今後検討してみようと思います。

水災事故の区分を削除

私自身のケースですと、3階以上のマンションに住んでおり、近くに海や川などの水源もないので必要なし。

万が一、自分が原因で「水濡れ」事故を起こしてしまった場合は賃貸住宅では、借りている大家さんに対する賠償になりますので、『借家人賠償保険』で保証されます。

また、自分が起こした水漏れで、下の階や周囲の方に損害を与えてしまった場合は『個人賠償保険』で補償されます。

以上の項目も考量したうえで、あなたにとって火災保険がどれだけの補償を必要としているのかチェックしてみると良いでしょう。

不要な補償を減らすことによって保険料を減額させることが可能となります。

最後に火災保険を利用するケースについて紹介していきます。

リベ大でおすすめしている火災保険を上手に利用する方法と3つの理由

賃貸の部屋にキズつけた時に火災保険を使って直す方法

こちらのYoutube動画が参考になりますのでご紹介します。

動画内容を簡単に整理すると以下になります。

火災保険を使うメリット3選

- 補償の範囲が広い

- 原状回復費用が抑えられる

- 何回使っても保険料が上がらない

メリット1 補償範囲が広い

火災保険は火災の時だけでなく

- 落雷

- 風災

- 破損

- 汚損

が含まれていますので、意図せず壁に穴を空けてしまった!などの突発的な事故による破損も補償してくれます。

これはオーナーである貸主に対して原状回復する必要があり、火災保険についている借家人賠償保険が使えるためです。

しかし、故意や過失は認められないので注意しましょう。

メリット2 原状回復費用が抑えられる

賃貸を退去時に原状回復費用を負担しなくてはいけないため、退去前に修復しておく必要があります。

退去時に破損が見つかった場合は火災保険は使えませんので、破損してしまった直後に火災保険を利用して直しておかなければならないので注意が必要です。

メリット3 何回利用しても保険料が上がらない

自動車保険と異なり、何回火災保険を利用しても保険料が上がらないで済むので安心です。

火災保険を利用する時には保険会社に「借家人賠償保険の補償を希望すること」を伝えたうえで、経緯を説明するようにし、契約している保険証書番号を伝えましょう。

補足:賃貸契約書を確認しよう

賃貸物件に住む際には必ずと言っていいほど火災保険への加入が必須となっていて、賃貸契約書の火災保険について「指定」という文言が入っているか確認が必要です。

この「指定」が入っていると、指定された火災保険会社を勧められて加入することになります。

反対に「指定」という文言が無ければ自分で選んだ火災保険が利用可能ということになります。

したがって、火災保険の乗り換えについては賃貸契約書の火災保険についてチェックしておきましょう。

まとめ:リベ大おすすめの火災保険の見直しによって固定費を節約して小金持ち山へ進んでいこう!

今回、火災保険を見直す機会があったので、リベシティで情報共有されている賃貸の火災保険について比較してみました。

現在加入している火災保険料はリベシティの両学長が話されているようにぼったくり金額の可能性があります。

が、地震保険を付けずに家財の補償を100万円以内で済む場合であれば年間4,000円程度で済むということであったことを理解することができました。

地震保険については、仮に大地震が発生しても地震保険が実際全額補償してくれるかというと、審査基準が厳しいうえに補償額も全額保証してくれるわけでは無いようですので過度の期待は禁物だそうです。

むしろ、賃貸マンションの地震保険は無くてもさほど困るほどではないようです。

地震に関しては日ごろから貯蓄で備えておくことと、家財の補償については火災保険の家財の補償で補えられるようです。

最後に:現在の火災保険とリベ大おすすめの火災保険との比較と答え合わせ

現在の家財保険金額

基本(家財)保険金額(保険金額支払い限度額:約570万円):約19,000円(1年:約9,500円)

地震保険込みでの支払い金額:2年間で約35,500円(年間:約17,750円)

お部屋を借りるときの保険(日新火災)で地震保険を付けないでを利用した場合:9,000円

年間差額17,750円ー9,000円=8,750円

2年間では17,500円の節約になりそうです。

今回の更新を機に火災保険の乗り換えにチャレンジしてみようと思います。

今後も、進捗がありましたらブログを通じて報告していこうと思います。

あなたにとっても今回の記事が少しでも参考になりましたら光栄です。

今回は以上です。

最後までお読みいただきありがとうございました。

コメント