リベシティでは家計管理の大切さを伝えていて、特に貯める力として保険の見直しについて口すっぱく解説されています。

もしもの時に備えておくのが保険であり、

- 自分が亡くなった場合に残された家族や子供が生活できなくなってしまう時

- 子供が高校や大学に進学できなくなってしまう時

- 自営業者などで事業の継承や事業整理しなくてはいけない時

など、収入がなくなってしまうと遺された家族の生活が困窮してしまいます。

国民年金や厚生年金に加入していると遺族には遺族年金がもらえますが、それでも足りないという時に保険が必要になってきます。

保険料については家族構成や職業、年齢、資産状況によって人それぞれの必要最低限の保険料が変わってきます。

私のケースで言えば、50歳の会社員で厚生年金など公的保障があり、子育て世代ではありません。

私は10年以上前に加入している生命保険がありますが、かなり割高な保険料を支払っている可能性がありましたので、この機会に保険の見直しにもチャレンジしてみることにしました。

- 結論:リベ大で学んだ結果、掛け捨て生命保険と比較したことで保険料をぼったくられていたことに気付くことができました

- リベ大でおすすめの掛け捨て生命保険の賢い選び方!

- リベ大おすすめの定期保険:①メットライフ生命「スーパー割引定期保険」

- 保険を解約してリベ大おすすめの掛け捨て保険にした場合の返金額と損失・節約した金額はいくらになるか?

- 解約返戻金をそのまま投資に一括投資した場合のシミュレーション

- リベ大でおすすめの掛け捨て保険へ切り替えた場合の一例:①スーパー割引定期保険20年更新プランで比較

- リベ大おすすめ掛け捨て保険 ②収入保障保険:FWD生命「FWD収入保障」と比較してみた結果

- リベ大でおすすめの掛け捨て生命保険の見直しと比較のまとめ

- まとめ:リベ大で学んだ掛け捨て保険の見直しについての感想

結論:リベ大で学んだ結果、掛け捨て生命保険と比較したことで保険料をぼったくられていたことに気付くことができました

結論から言ってしまえば、かなりぼったくられていました…

10年以上も保険も見直しすることなく毎月割高な生命保険料を支払い続けていたことに気付くこともなく、無駄な出費を毎月繰り返していました。

リベシティで何度も家計管理がまず基本だと言っていたことがようやく理解できた感じです。

毒キノコとなっている無駄な保険はすぐに解約して【貯める力】をつけて節約するとともに、【増やす力】で浮いたお金を投資に回すことで資産を増やしていく道筋が見えてきました。

保険を乗り換えて投資した結果のシミュレーションでは1,000万円を超えるケースがありましたので、ぜひ最後までご覧になってください。

それでは保険の見直しについて具体的な数字の比較と今後のプランについて解説していきます。

リベ大でおすすめの掛け捨て生命保険の賢い選び方!

リベシティでおすすめしている掛け捨て保険は以下の動画で紹介されています。

この動画の内容を基に、現在加入している生命保険とを比較・検討していきたいと思います。

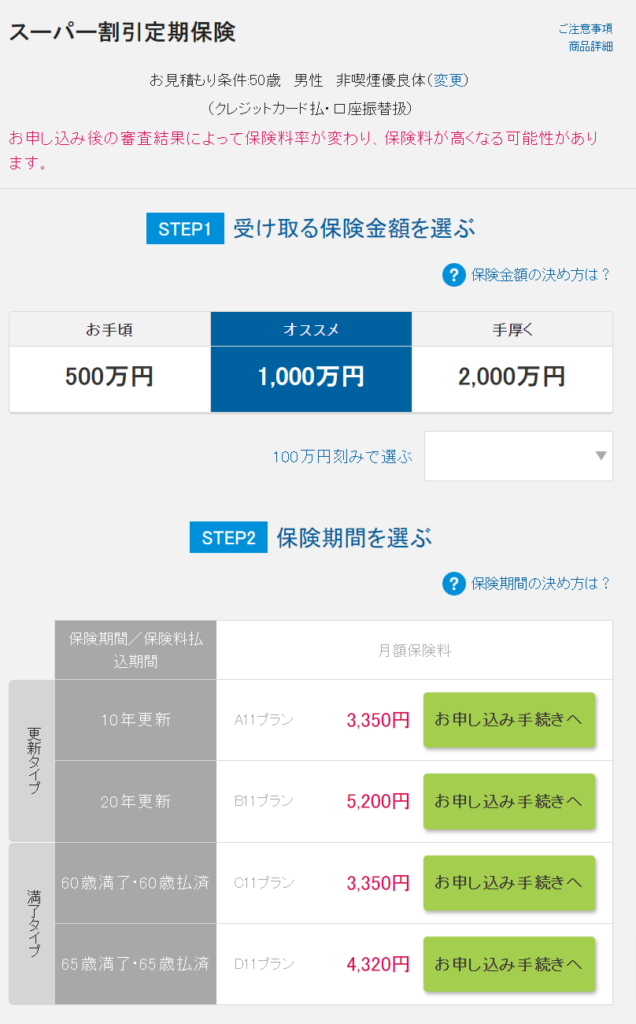

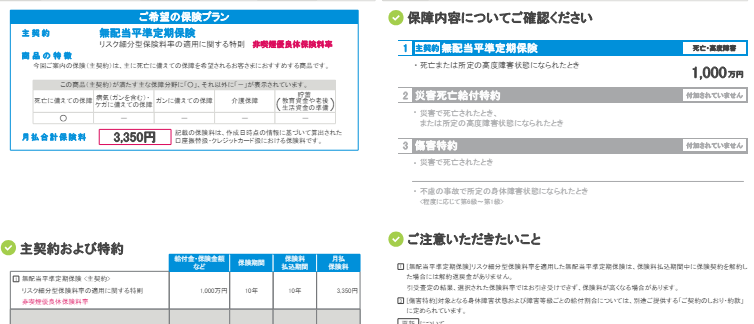

リベ大おすすめの定期保険:①メットライフ生命「スーパー割引定期保険」

出典:メットライフ生命

メットライフ生命「スーパー割引定期保険」

選ばれる理由:非喫煙優良体なら保険料が最安クラス

そもそも喫煙者やメタボ、血圧が高めなど健康リスクがある方ですと、割高になってしまいますので注意願います。

今回紹介している定期保険というのは10年や20年など期間で契約する保険になります。

スーパー割引定期保険で見積もり

幸い自分の場合、タバコは吸いませんしメタボではなく痩せすぎでもなく血圧も標準であるため、【非喫煙優良体】で申し込めるようです。(脂質異常症なのがネックですが…)

50歳男性非喫煙優良体で死亡時の受取を1,000万円で見積りしてみると

- 10年更新で月額:3,350円

- 20年更新で月額:5,200円

以上になりました。

私のケースで70歳までに亡くなった場合、遺族に1,000万円支払われるので充分だと考えられます。

現在加入中の生命保険料と比較すると

あえて名前は伏せますが現在の生命保険の契約内容を見直してみたところ、毒キノコの保険のリストに載っている終身保険(低解約返戻金型)という文字がありました。

◆長割り終身(5年ごと利差配当付低解約返戻金型終身保険)

死亡・高度障害保険金額 500万円

低解約返戻金割合 70%

低解約返戻金期間 2035年11月30日24時まで

長割り終身:月払 11,195円

◆長生き支援終身[5年ごと利差配当付低解約返戻金型終身介護保険

(3大疾病保険料払込免除特則付加)]

死亡・高度障害・介護保険金額 200万円

健康祝金額 2054年12月 100,000円

2059年12月 100,000円

2064年12月 400,000円

低解約返戻金割合 70%(健康祝金を除く)

低解約返戻金期間 2035年11月30日24時まで

長生き支援終身:月払 5,456 円

細かい数字などは省いて大まかに整理すると両方の保険を併せて以下になります。

- 毎月の支払い:16,651円

- 死亡時受取額:700万円

先ほどの、メットライフ生命「スーパー割引定期保険」と比較すると

- 10年更新で月額:16,651円 ー 3,350円=13,301円 1年で159,612円節約

- 20年更新で月額:16,651円 ー 5,200円=11,451円 1年で137,412円節約

10年後の支払い総額1,596,120円が節約できる計算となり

しかも、死亡時の受取額を1,000万円に増額しても保険料が安くなりました。

これは早めに保険の見直しをしなければなりません。

15年以上前に契約した生命保険で何も知識が無く、ファイナンシャルプランナーに勧められるがまま契約してしまった保険料がこれほど割高だったとは正直ショックでした😓

リベシティで保険の見直しや家計管理をしていなかったら、今後10年間で先ほどの160万円近く無駄に保険料を支払ってしまうところでしたので、この機会に気づくことが出来て本当に良かったと思います。

リベシティで毒キノコリストとして紹介されている終身保険(低解約付き)がなぜ資産形成に悪いのか上記のように比較することで理解できました。

さらに終身保険を解約したお金を投資に回した場合のシミュレーションもしてみようと思います。

保険を解約してリベ大おすすめの掛け捨て保険にした場合の返金額と損失・節約した金額はいくらになるか?

保険を中途解約すると、どうしても預けていた金額よりも低い金額しか返戻されません。

損失となると悔しい気持ちが芽生えてしまいますが、長期でみて金銭的に元を取り返せるのか?

いくらぐらい節約できるのか?具体的にシミュレーションして見ていきましょう。

現在の状況を整理

2024/11/30時点での長割り終身と長生き支援終身の両方の保険料の支払い総額:2,797,368円

今年、両方を解約した場合の解約返戻金の合計:1,918,900円

今年解約した場合の損失:▲878,468円

毎月の支払っていた保険料:16,651円

仮に介護保険のほうも満期となる2037/11/30まで継続した場合の返戻金:5,419,200円

今年2024年から満期となる2037年までの年数:13年

以上を元に、損失金額を取り返すことが出来るかシミュレーションしてみたいと思います。

乗り換えによって節約できる金額を求めてみると

先ほど計算で求めた金額によると、スーパー割引定期保険に乗り換えた場合

10年後の支払い総額1,596,120円が節約できますので

早期解約による損失の▲878,468円を引いても10年間で717,652円節約できる計算になります。

そして10年間、スーパー割引定期保険で支払う保険料の総額が

3,350円×12か月×10年=402,000円だとすると

717,652円ー402,000円=315,652円が10年定期保険に乗り換えによる節約の金額になります。

節約だけで考えると以上なのですが、この中途解約によって返戻されたお金を今度は保険ではなく、投資した場合で資産を増やしていくシミュレーションもしていきたいと思います。

解約返戻金をそのまま投資に一括投資した場合のシミュレーション

解約返戻金を投資に回した場合のシミュレーション

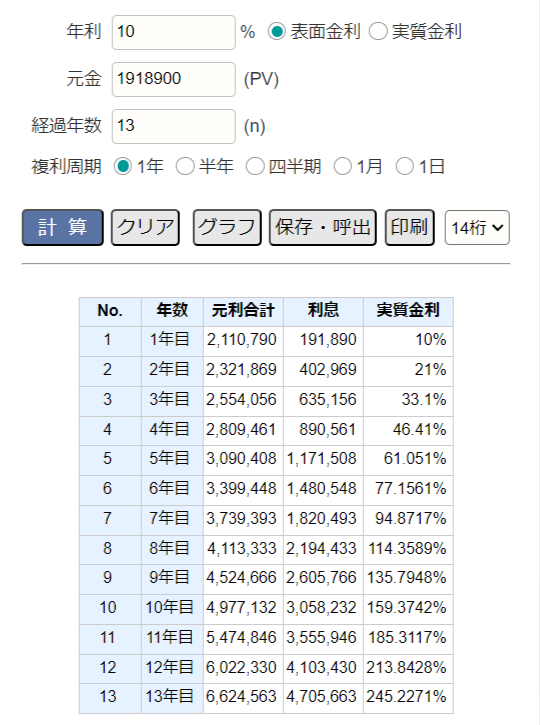

今年に解約した場合の解約返戻金:1,918,900円として

2037年までの年数:13年を年利5%で一括投資で複利運用した場合

複利計算(元利合計):https://keisan.casio.jp/exec/system/1248923562

1,918,900円が13年目には360万円以上になって、利息が170万円近く増やせることになります。

投資信託のeMAXIS Slim 米国株式(S&P500)の利回りは過去10年間の年率平均リターンが14.7%であることから、長期平均の年利10%で一括投資した場合もシミュレーションしてみると

1,918,900円が6,624,563円に増えて、利息も470万円以上に増える計算になります。

新NISAの成長投資枠で一括投資すると上記のような資産運用結果が期待できて、しかも非課税で資産を増やしていける可能性が出てきますね。

また世界情勢によってはマイナスのリターンになることもあれば、15%のリターンを出す年もありますので、シミュレーション結果については予め参考程度にしていただきますようご容赦ください。

節約できた毎月の差額分を積立投資した場合のシミュレーション

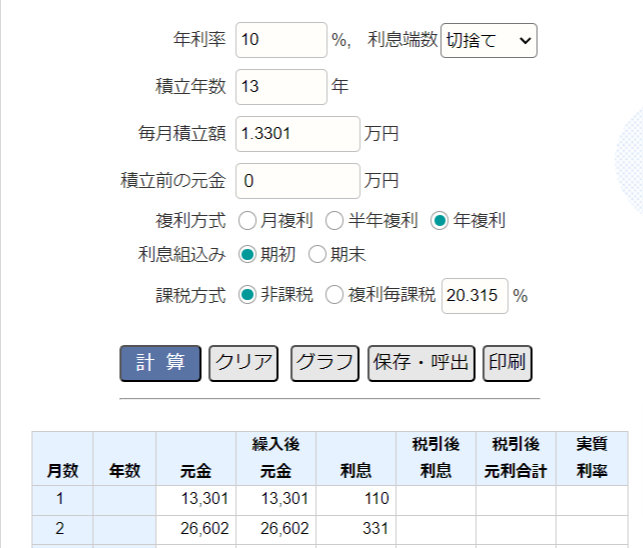

さらに、先ほど比較した月々の支払いの差額 月額:16,651円 ー 3,350円=13,301円

この差額の13,301円を毎月新NISAで積み立て投資した場合も計算してみると

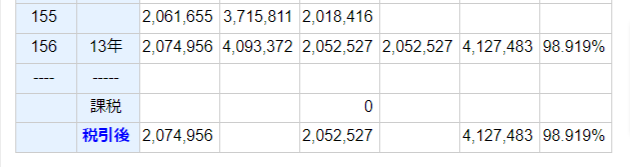

13年後には利息が200万円以上となって投資元本の約2倍の4,127,483円にまで資産を増やせる計算になりました。

先ほどの一括投資の6,624,563円と毎月積み立ての4,127,483円を合計すると資産が10,752,046円に増えました。

ぼったくりの保険に支払っていた貴重なお金を、保険を見直して乗り換えすることによって13年後には1,000万円を超える資産に化ける可能性もあり得ます。

この13年間の投資で増えた10,752,046円から現在加入中の保険の満期で受け取れる返戻金の5,419,200円を引いても5,332,846円のプラスになります。

節約だけでなく解約返戻金と浮いたお金を投資にまわしeMAXIS Slim 米国株式(S&P500)やeMAXIS Slim 全世界株式(オールカントリー)などへの低コスト・インデックス投資と複利効果を活用することによって

毎年10%必ず利回りが出ることはありませんが、小金持ち山(純金融資産5,000万円)に近づけるようになれそうですね。

まずは家計管理である毒キノコのぼったくり保険は早めに解約することが先決だという、リベシティでの教えは正しいということですね。

高配当株投資で配当金を得る場合のシミュレーション

解約返戻金:1,918,900円を仮に高配当株投資として3%の配当金を毎年もらうようにした場合もシミュレーションしてみましょう。

3%で計算すると毎年57,567円の配当金を受け取ることができ、

スーパー割引定期保険で支払う保険料が3,350円×12か月=40,200円の支払いに充てることが出来ます。

57,567円-40,200円=17,367円が毎年プラスになるとして、10年間では173,670円がプラスとなる計算になります。

13年間では225,771円のプラスになります。

配当金も増減しますので一概には言えませんが、先ほどのインデックス投資のほうがプラスのリターンが大きいようです。

やはり10年以上の長期投資では利回りが高いインデックス投資を選択したほうが良さそうという結果になりました。

それでは10年更新プランと20年更新プランとも比較してみましょう。

リベ大でおすすめの掛け捨て保険へ切り替えた場合の一例:①スーパー割引定期保険20年更新プランで比較

20年更新で月額:5,200円で比較してみましょう。

今までのぼったくり保険では毎月16,651円支払っていましたから

16,651円 ー 5,200円=11,451円 1年で137,412円節約になります。

満期の返戻金が13年後でしたので1,786,356円の節約になります。

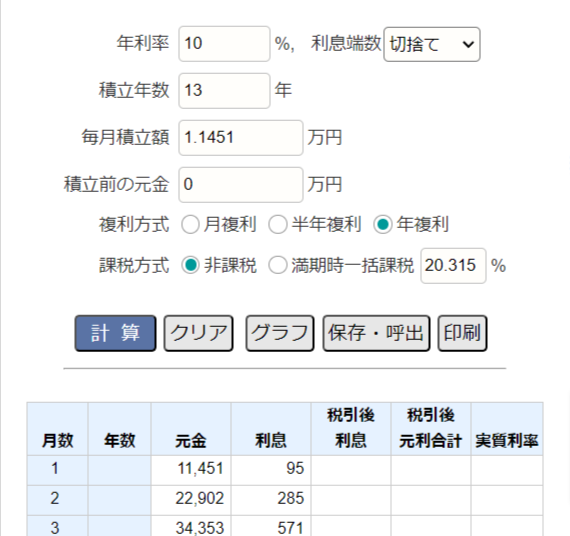

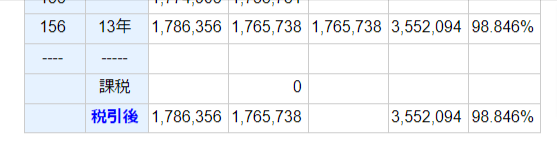

さらに毎月浮いたお金の11,451円を毎月積み立て投資で利回り10%見込まれるS&P500などに新NISAで投資した場合

利息が1,765,738円付いて、3,552,094円になってきます。

13年後の時点で比較すると10年更新プランの4,127,483円に比べて575,389円少なくなります。

その代わりに、20年更新プランのため70歳まで保険期間があります。

そこで今度は10年更新を2回繰り返した場合とも比較してみましょう。

10年更新を2回繰り返したケースでシミュレーション

保険料金が変更される可能性もありますが、もし仮に60歳の時点で10年更新したと仮定すると

60歳の時点では10年更新のプランでは7,690円になっています。

50歳の時点での申し込みでは10年更新で月額:3,350円でしたので、やはり高齢になればなるほど保険料が高くなってきますね。

3,350円×12か月×10年=402,000円だとすると

7,690円×12か月×10年=922,800円となり

保険料の支払いは、402,000円と922,800円を合計して20年で1,324,800円になります。

ちなみに50歳の時点で20年更新プランでは

5,200円×12か月×20年間=1,248,000円になります。

結果では20年更新のプランの方が、1,324,800円 - 1,248,000円で76,800円お得になります。

10年更新プランと20年更新プランの比較と考察

たしかに若い頃に20年更新プランで契約した方が、保険料の支払いのトータルでは76,800円安くなります。

しかし、あえて10年更新プランで安く保険料を抑えておいて、浮いたお金を投資に回した方が、資産が増やすという点においてメリットがありそうです。

試しにプラン別の保険料が

- 10年更新で月額:3,350円

- 20年更新で月額:5,200円

でしたので差額が1,850円となります。

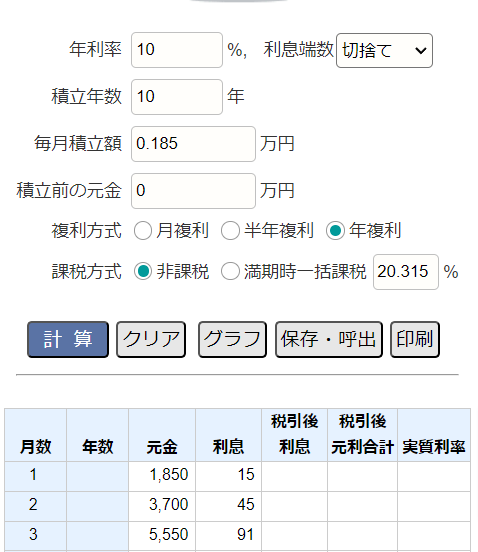

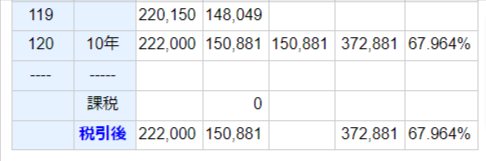

これを投資で10%で10年間運用すると

たったの1,850円でも毎月積み立てて10年間(120か月)10%複利運用するだけで372,881円の差が付いてきます。

保険料の支払いのトータルの差額76,800円よりも大幅に上回ってきます。

ただ単に節約するだけでなく、投資資金に回すことによって資産や貯金を増やしていくことで、もしもの時の備えになりそうです。

もちろん70歳以上生きて生命保険を利用することがなければ、高額な保険料は無駄になるため安く抑えた方が節約になります。

最長80歳まで自動更新されるようですが、遺族に対して保険金を支払うには十分なので現在加入中のぼったり保険よりも安くて保障も厚いので10年更新プランのほうが私の場合には最適のようです。

不幸の宝くじと言われる生命保険については遺族のために保険金の1,000万円を遺すか、適切な価格の安い保険料で節約しながら長生きして投資で資産を増やしていったほうが人生が幸せになれそうですよね。

リベ大おすすめ掛け捨て保険 ②収入保障保険:FWD生命「FWD収入保障」と比較してみた結果

FWD生命の収入保障の特徴は以下のようになっています。

- 保険金は「月額〇万円」のように、一括受取りではなく基本的に分割支給で受け取れること

- 保険料が安い分、受け取れる保険金額は歳を重ねるごとに段々と減っていく

ということは若くて子育て世代であればメリットがありそうです。

私の場合のように50歳では月額2,982円となり保険料は安くは感じます。

ただし、契約日の直後に死亡した場合の受取り金額が

毎月10万円×12か月×10年間(60歳まで)=総額1,200万円ということになりますので、

長生きすれば年齢とともに保険金額が減っていく仕組みになっています。

ですので、この収入保障の保険については20~30歳代の若い世代で貯蓄が少なかったり、子供も幼い時期に遺族が生活していけるための保障や備えが必要なケースが最適かと思われます。

したがって、私の年齢や家族構成など検討した場合は収入保障よりも定期保険のほうが相応しいようです。

リベ大でおすすめの掛け捨て生命保険の見直しと比較のまとめ

現在加入している保険料

- 毎月の支払い:16,651円

- 死亡時受取額:700万円

- 満期まであと13年

- 中途解約による損益:▲878,468円

おすすめの保険に乗り換えると

- 10年更新プランで月額:16,651円 ー 3,350円=13,301円 1年で159,612円節約

- 20年更新プランで月額:16,651円 ー 5,200円=11,451円 1年で137,412円節約

10年更新プランの場合では10年後の支払い総額1,596,120円が節約できる

今年に解約した場合の解約返戻金:1,918,900円が戻ってくる

返戻金を元手に一括投資で10%の利回りを13年間投資:1,918,900円が6,624,563円に増える

さらに月々の支払いの差額 月額:16,651円 ー 3,350円=13,301円が節約できて

13,301円を毎月積み立て投資で10%の利回りを13年間投資:4,127,483円に増える

6,624,563円と4,127,483円を合計すると資産が10,752,046円となり1千万円を超えてくる

以上が保険の見直しと投資によってプラスとなる運用益の数字でした。

まとめ:リベ大で学んだ掛け捨て保険の見直しについての感想

本当に保険の見直しって大切なんですね。

改めて具体的な数字を見比べてみると差は歴然としていました。

今まで、リベシティやリベ大の存在も知らなかったので、お金の知識が皆無でした。

そして、保険に関する知識もありませんでしたから、高くて保障の薄いぼったくり保険よりも安くて保障の厚い適正な保険があることをまず知れて大変勉強になりました。

そして優先的に見直そういうキッカケが今までありませんでしたので、リベシティでお金の勉強をいって学んだことにより、今後の資産形成に大きくプラスになることも分かりました。

今回のような保険の見直しについては1~2日あればできることですし、今後10年以上先の将来の資産額が大きく変わるのであれば、まだ一度も保険を見直してないというのであれば十二分に価値はあると言えるでしょう。

あとは行動して実践していくのみです。

早速、適切な生命保険に申し込んで、今までのぼったり保険を解約していこうと思います。

↓スーパー割引定期保険の申し込みでの設計書がこちら

あなたにも少しでも参考になれば幸いです。

最後までお読みいただきありがとうございました。

コメント