本記事にはPRリンクが含まれます。

「新NISAを始めたいけれど、何からやればいいの?」という方向けに、新NISA初心者のあなたに始め方・やり方をできるだけわかりやすく整理しました。私自身、最初は制度の名前だけで難しそうに感じましたが、手順に分けると意外とシンプルです。

この記事では、口座開設の流れ、投資枠の考え方、商品選び、よくある失敗までを順番に確認します。リベ大の「お金の大学」を実践する感覚で、ムリなく始める前提でまとめているので、投資初心者の方でも読み進めやすいはずです。

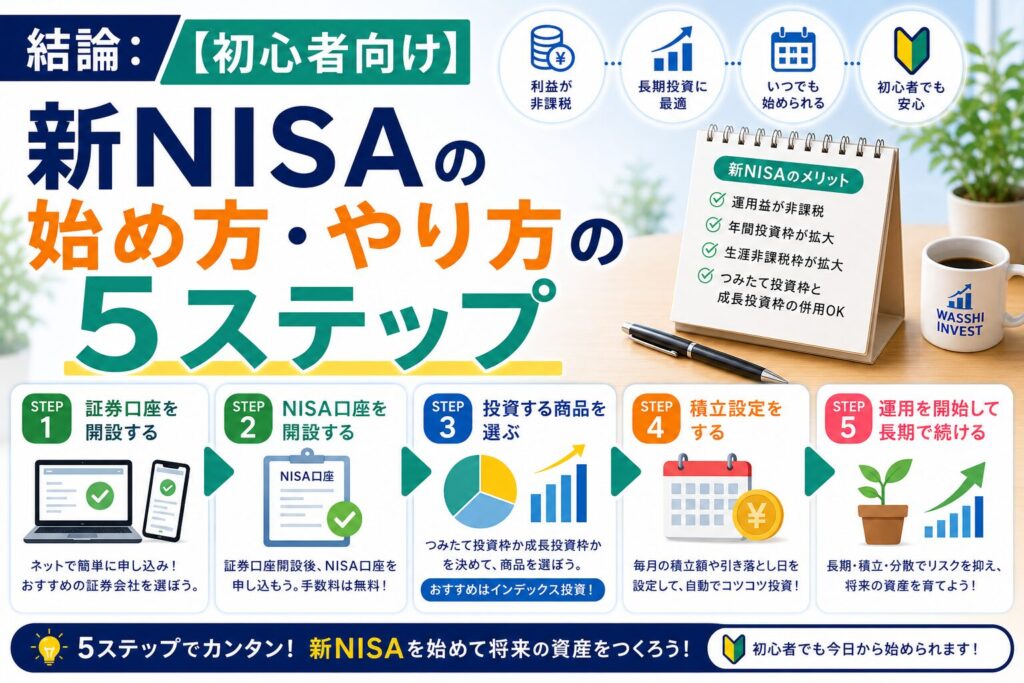

結論:【初心者向け】新NISAの始め方・やり方の5ステップ

新NISAの始め方は、ネット証券(SBI証券や楽天証券など)で口座を開設し、月々の積立額と銘柄(全世界株式や米国株式の投資信託が人気)を設定して「ほったらかし」にするのが基本です。少額(100円〜)から始められ、利益が非課税になるため、初心者におすすめの資産形成方法です。

① ネット証券で口座開設手数料が安く、商品数が多いネット証券がおすすめです。

おすすめ: SBI証券、楽天証券(手数料が最安クラスで無駄なコストを抑えられる)

手続き: Webサイトから申し込み、マイナンバーカードなどで本人確認を行う(約2〜3週間かかる)。

\\新NISAをはじめるなら楽天証券かSBI証券で口座開設しましょう//

② 入金とクレジットカードの準備

証券口座に資金を入金します。

「クレジットカード決済」を利用すると、ポイントが貯まりやすく自動積立が簡単です。

③ 銘柄(投資先)を選ぶ

初心者には、世界中の株式に分散投資できる「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」などの投資信託が人気です。

④ 積立設定をする

「つみたて投資枠」を使って、毎月の投資金額を設定します。

最初は月1,000円〜1万円など、無理のない範囲で設定するのがコツです。

⑤ 購入・運用開始

設定後は自動で買い付けが行われるため、基本的にはほったらかしで運用します。

初心者が知っておくべきポイント

- 非課税のメリット: 投資の利益に税金がかかりません。

- 長期・積立・分散: 毎月一定額を長期にわたって購入することで、リスクを下げて安定した運用を目指します。

- 注意点: 元本保証ではないため、一時的に評価額が下がることもあります。短期間での売却は避け、長期目線で持ち続けましょう

いきなり結論を申し上げましたが、ここからは新NISA初心者にも分かりやすく始め方・やり方について細かく解説していきます。

新NISA初心者のやり方を知る前の【基本の基】

まずは、制度の全体像をつかむことが大切です。いきなり商品を選ぶより、何のために新NISAを使うのかを整理すると、迷いがかなり減ります。

新NISAの基本を押さえる

新NISAは、一定の条件のもとで投資の利益が非課税になりやすい制度です。つまり、通常なら課税される利益を、制度の枠内でより効率よく運用できるということです。

ただし、制度の詳細や上限額、対象商品などは改定されることもあるため、公開前のファクトチェックは必須です。ここでは、初心者が押さえるべき考え方だけをシンプルに見ていきます。

💡 ポイント:新NISAは「すぐ儲かる制度」ではなく、長期で資産形成しやすくする仕組みとして考えると理解しやすいです。

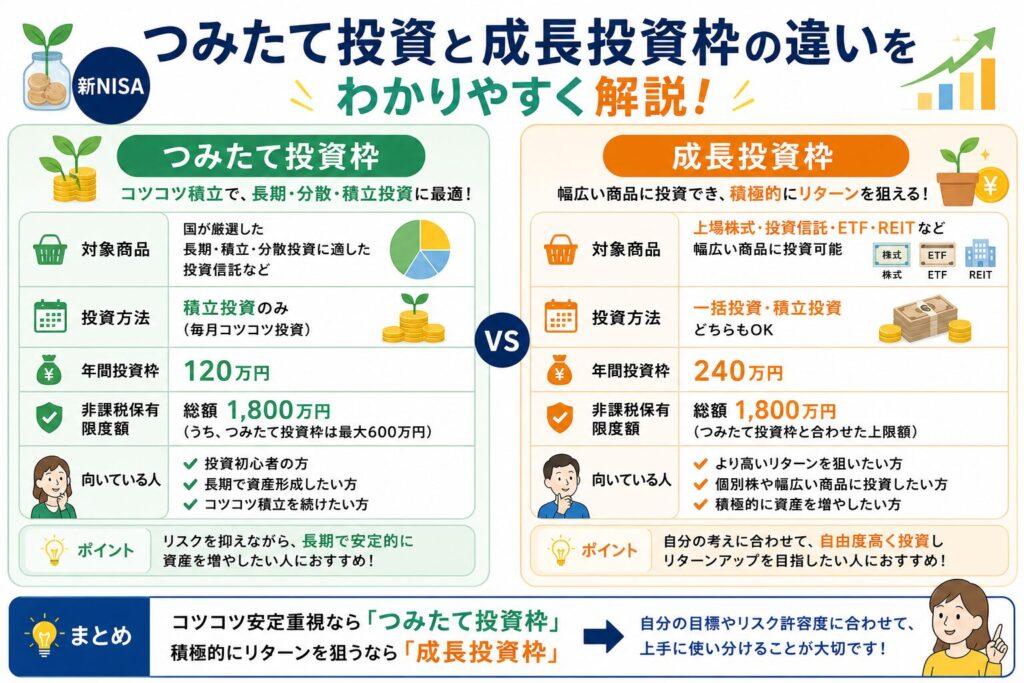

つみたて投資と成長投資枠

新NISAでは、一般に「つみたて投資枠」と「成長投資枠」が使われます。つまり、毎月コツコツ積み立てる方法と、より幅広い商品を検討できる枠がある、というイメージです。

初心者は、まずつみたて投資枠を中心に考えると分かりやすいことが多いです。リベシティで話題になることもありますが、重要なのは周りの意見より、自分の家計に合うかどうかです。

新NISA(少額投資非課税制度)には、「つみたて投資枠」と「成長投資枠」の2つの箱があります。初心者の方でも直感的に理解できるよう、その違いをシンプルに整理しました。

1. 一言でいうと何が違う?

一番の違いは、「買い方」と「買えるものの種類」です。

| 項目 | つみたて投資枠 | 成長投資枠 |

| 主な役割 | **「守り」**の資産形成 | **「攻め」**の資産運用 |

| 買い方 | 毎月決まった額を自動で買う | 好きな時に好きなだけ買う(一括も可) |

| 対象商品 | 国が認めた低コストな投資信託のみ | 株式・投資信託など幅広く選べる |

| 年間の限度額 | 120万円 | 240万円 |

2. つみたて投資枠:コツコツ積み上げる「自動モード」

こちらは「将来のために、手間をかけずに資産を増やしたい」という人向けです。

- 手間いらず: 一度設定すれば、毎月決まった日に勝手に買ってくれます。

- 安心感: 金融庁が「長期・積立・分散投資に適している」と判断した、手数料の安い優良な投資信託(パック詰めの商品)しか買えないようになっています。

- 初心者に最適: 買うタイミングに悩む必要がなく、少額(100円〜)から始められます。

3. 成長投資枠:自由に選んで狙う「カスタムモード」

こちらは「自分で選んだ会社を応援したい」「もっと幅広い商品に投資したい」という人向けです。

- 自由度が高い: 日本株や米国株、つみたて枠では買えないタイプの投資信託などが買えます。

- タイミングが自由: 「今がチャンス!」と思った時に一括で購入することもできますし、積立も可能です。

- 攻めの運用: 配当金狙いの高配当株投資や、大きな値上がりを狙う個別株投資に活用されます。

どちらから始めるべき?

まずは「つみたて投資枠」からスタートするのが王道です。

まずは投資信託で「市場全体にお金を預ける」感覚に慣れ、さらに余裕が出てきたり、特定の企業に興味が湧いたりした時に「成長投資枠」を併用してみるのが、失敗の少ないステップアップです。

補足:

2つの枠は併用が可能です。最大で年間合計360万円まで、生涯で合計1,800万円まで非課税で投資ができます。

初心者が不安になりやすい点

よくある不安は「損したらどうしよう」「どの銘柄を選べばいいのか分からない」「手続きが難しそう」の3つです。これはかなり自然な反応で、最初から完璧を目指す必要はありません。

- 損失の可能性があるのは投資の前提

- 商品選びは少数候補まで絞る

- 最初は少額で慣れる

特に「すぐに利益を出す」発想は危険なので、余裕資金で始めることを意識しましょう。

💡 ポイント:投資は「生活費を削ってやるもの」ではありません。まずは家計に無理がない金額を決めるのが先です。

新NISA初心者の始め方・やり方の手順について

ここからは、実際に始めるまでの流れを手順で見ます。最初はやることが多く見えますが、順番に分けるとシンプルです。

証券口座を開設する

新NISAを始めるには、まず証券口座が必要です。つまり、投資商品を買うための「入り口」を作るということです。

銀行でも投資はできますが、初心者はネット証券を比較検討する人が多いです。手数料や商品数、画面の見やすさが違うためです。もし「どこから比較すればいいか分からない」という方は、口座選びの基準を整理してから進めると失敗しにくくなります。

リベシティやリベ大では、おもに手数料が格安のネット証券大手のSBI証券か楽天証券の二つをオススメしています。

\\新NISAをはじめるなら楽天証券かSBI証券で口座開設しましょう//

本人確認とNISA設定

口座開設では、本人確認書類の提出や、NISA口座の申請を行うことになります。つまり、通常の証券口座とNISA用の設定をそろえるイメージです。

ここでつまずく方が多いのが、入力ミスや住所表記の違いです。慌てず、本人確認書類と申込内容が一致しているかをチェックしましょう。小さなことですが、手続きの遅れを防ぎやすくなります。

積立設定を決める

口座ができたら、積立金額と積立日を決めます。つまり、「毎月いくら、いつ買うか」を自動化するということです。

初心者は、いきなり大きな金額にせず、家計に無理のない範囲で始めるのが安心です。まずは生活防衛資金を確保し、そのうえで余裕資金を回す考え方が基本です。

- 毎月の積立額を決める

- 積立日を給料日後にする

- ボーナス設定は慎重に考える

💡 ポイント:自動積立にしてしまうと継続しやすいです。初心者ほど「考えすぎて止まる」より、「仕組み化して続ける」ほうが向いています。

買付タイミングを考える

新NISA初心者のやり方で悩みやすいのが「いつ買うか」です。結論としては、短期の値動きを当てにいくのは難しいため、積立で時間を分散する考え方がよく使われます。

つまり、毎月コツコツ買うことで、購入時期を一度に集中させないということです。相場の上下に一喜一憂しやすい人ほど、積立の自動化が向いている場合があります。

安い時を狙って買おうとしてもチャンスを先送りしてしまうだけ。いざ安くなっても買えない時のほうが多いから、短期狙いではなく10年以上長期目線で積立していこうな。

積立開始後に確認すること

積立を始めたら、放置しっぱなしではなく、月1回程度は家計とあわせて確認しましょう。確認するのは、価格そのものよりも「生活に無理が出ていないか」です。

- 積立額が家計を圧迫していないか

- クレカ引き落としや残高不足がないか

- 投資を続ける気持ちが保てているか

投資は継続が大事ですが、ムリな金額は続きません。続けやすさを優先するほうが、結果的に安心です。

新NISA初心者の始め方・やり方とオススメの商品選び

次は、初心者が特に迷いやすい商品選びです。ここは情報が多いぶん、焦って選ぶと後悔しやすい部分でもあります。

インデックス投資を知る

インデックス投資とは、株価指数など市場全体の動きに連動することを目指す投資手法です。つまり、個別企業を当てにいくより、広く分散して市場の成長を取りにいく考え方です。

リベ大YouTube動画で紹介していたことで参考になったことは、初心者ほど「難しいことをやらない」ほうが続けやすい、という点です。派手さはなくても、シンプルな方法は再現性が高いと感じます。

投資信託の選び方

新NISA初心者にとっては、投資信託が候補になりやすいです。運用のプロがまとめて商品を管理してくれるため、個別株より分かりやすいと感じる人が多いからです。

見るポイントは、信託報酬、純資産総額、投資対象、運用方針などです。つまり、「安い」「大きい」「わかりやすい」を中心に比較すると整理しやすいです。

| 比較軸 | 見るポイント | 初心者向けの考え方 |

|---|---|---|

| 信託報酬 | 運用コスト | 低めだと長期で有利になりやすい |

| 投資対象 | 国内外の株式や債券 | まずは広く分散されたものを検討 |

| 純資産総額 | 規模感 | 極端に小さすぎないか確認 |

💡 ポイント:商品比較は「リターンだけ」で決めないことが大切です。続けやすいかどうかも立派な比較軸です。

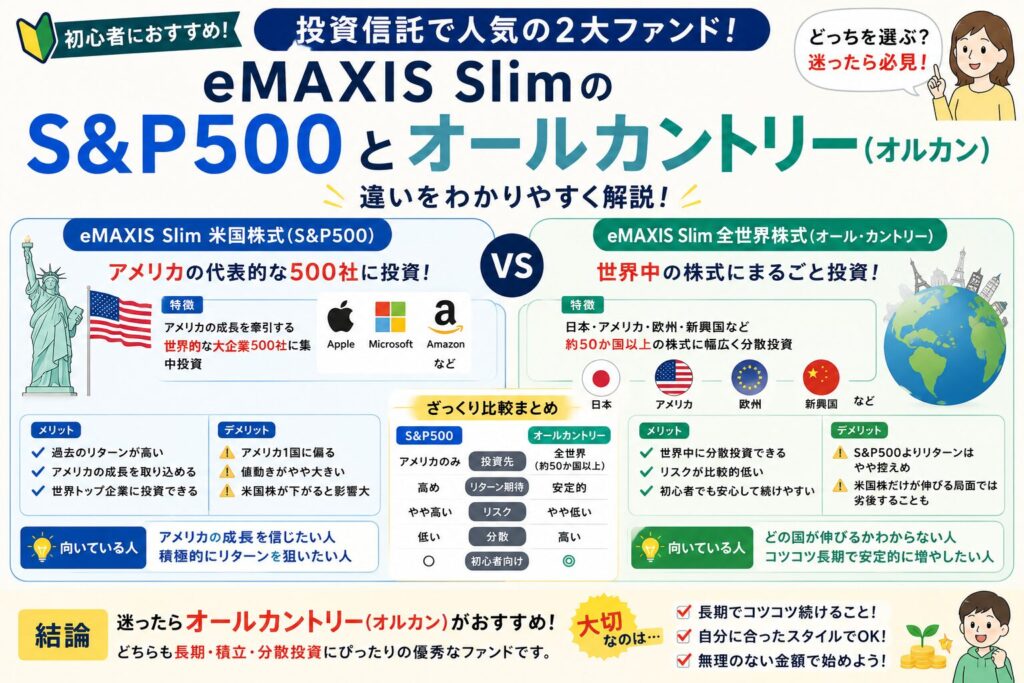

初心者向けにめちゃくちゃシンプルに言うと、

eMAXIS Slimの「S&P500」と「オールカントリー(オルカン)」の違いは、投資する範囲です。

まず結論:迷ったらオールカントリー(オルカン)|アメリカ最強を信じるならS&P500

この2つだけ覚えておけば、最初は十分です ☕️

① eMAXIS Slim S&P500とは?

特徴:アメリカの超有名企業500社に投資する投資信託です。

例えば…

- Apple

- Microsoft

- Amazon

- NVIDIA

など名の知れた大手企業。つまり、

「これからもアメリカ企業が世界を引っ張る!」

と考える人向けです。

メリット

- 過去の成長率がかなり強い

- 世界トップ企業に集中投資できる

- 長期で高リターン期待

デメリット

- アメリカ1国に偏る

- 米国株が下がると影響が大きい

- 値動きがやや大きめ

② eMAXIS Slim オールカントリー(オルカン)とは?

特徴:世界中の株にまるごと投資する商品です。

投資先は、

- アメリカ

- 日本

- ヨーロッパ

- 新興国

など約50か国以上。つまり、

「どの国が勝つか分からないから全部買う!」

という考えです。

メリット

- 世界分散できる

- リスクが比較的低め

- 初心者向き

- 放置しやすい

デメリット

- S&P500より爆発力は弱め

- 米国株だけが超伸びすると負けやすい

超ざっくり比較すると

| 項目 | S&P500 | オルカン |

|---|---|---|

| 投資先 | アメリカのみ | 全世界 |

| リターン期待 | 高め | 安定寄り |

| リスク | やや高い | やや低い |

| 初心者向け | ○ | ◎ |

| 向いてる人 | 攻めたい | 迷ってる人 |

実はオルカンもアメリカ多め。ここ重要です。

オルカンは「全世界」と言いつつ、中身の約6割はアメリカ株です。なので、

- オルカン

- S&P500

は意外と似た動きをします。

新NISA初心者におすすめな投資信託は?

多くの初心者は、

✔ オールカントリー(オルカン)1本

これがかなり王道です。理由は、

- 世界分散できる

- 放置しやすい

- 精神的にラク

だから。じゃあS&P500はダメなのか?とおもうかもしれませんが全然ダメじゃないです。むしろ、

「今後もアメリカが最強だと思う」

なら、S&P500はかなり人気です。実際、新NISAでも超人気です。

個人的に初心者へおすすめする考え方

- 迷う人👉 オルカン

- 米国の成長を信じる人👉 S&P500

- 「両方買えば最強?」👉 実はかなり中身が被る ⚠️

なので初心者なら、

まずはどちらか1本

でOKです。投資は「最適解探しゲーム」になりやすいですが、実は一番大事なのは、

5年以上長期にわたって長く積み立て続けることです 🌱

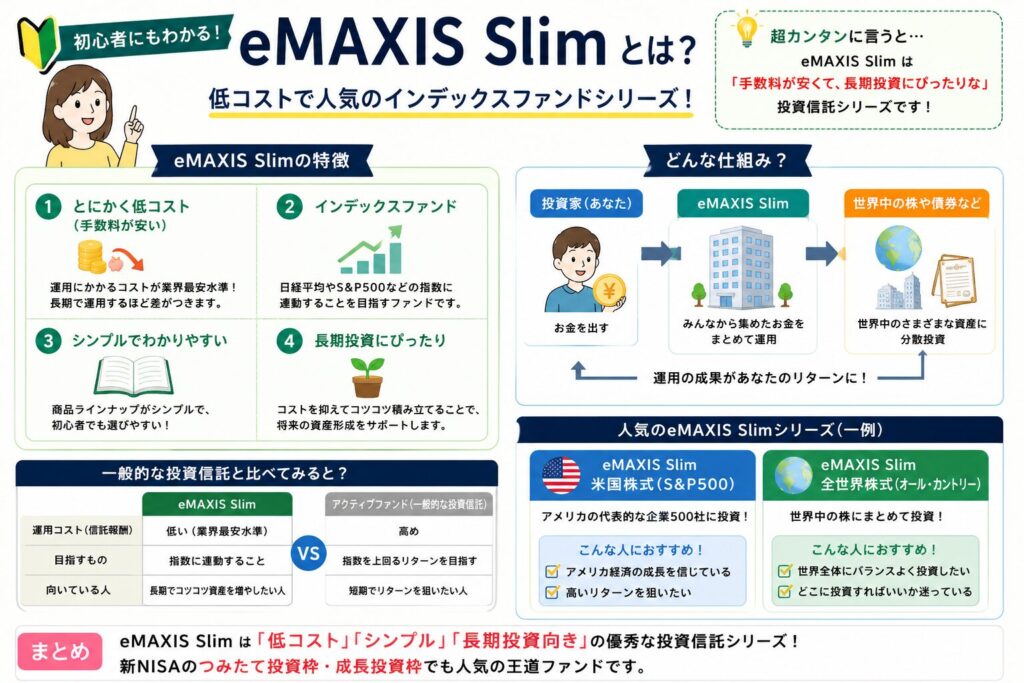

投資信託のeMaxis Slimとは?低コストで人気のインデックスファンドシリーズ

eMAXIS Slimとは?

超シンプルに言うと…

「手数料が安くて、初心者に人気の投資信託シリーズ」

です 🌱

三菱UFJアセットマネジメントが運営しているインデックスファンドシリーズで、

- 新NISA

- つみたて投資

- 長期投資

で超人気です。

そもそも投資信託って何?

まずここから。

投資信託は、

みんなのお金をまとめて、プロが代わりに投資してくれる商品

です。つまり、

- Apple

- Microsoft

- Amazon

- 世界中の株

などに、自動で分散投資できます 🌍

eMAXIS Slimが人気な理由

① とにかく手数料が安い

これが最大の特徴です。投資信託には「信託報酬」という維持費があります。

eMAXIS Slimは、

「業界最低水準の運用コストを目指す」

というコンセプト。長期投資では、手数料の差 = 将来のお金の差になります。だから人気なんです。

② 初心者でも選びやすい

商品がシンプルで分かりやすいです。特に人気なのがこの2つ👇

| 商品 | 特徴 |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | アメリカ中心 |

| eMAXIS Slim 全世界株式(オルカン) | 世界中に分散 |

新NISAでも超定番です。

③ インデックスファンドだから安心感がある

eMAXIS Slimは主にインデックスファンドです。これは、

「市場平均に連動する投資」

を目指す商品。つまり、

- プロが頻繁に売買しない

- シンプル

- コストが低い

という特徴があります。

「Slim」って何?

ここ意外と大事です ⚠️eMAXISとeMAXIS Slimは別物です。

「Slim」のほうが、

コストをさらに安くしたシリーズ

です。

初心者は基本、「eMAXIS Slim」を選べばOKです。

新NISA初心者におすすめで人気の理由

初心者が投資で失敗しやすいのは、

- 難しい商品を選ぶ

- 手数料が高い

- 売買を繰り返す

この3つ。でもeMAXIS Slimは、

✅ 低コスト

✅ 分散投資

✅ 長期向き

✅ 新NISA対応

なので、

「まず最初の1本」

として選ばれやすいです 🌱

オレも楽天証券で実際にeMAXIS Slim全世界株式オールカントリーを新NISAで実際に積立してるぞ

個別株との違い

個別株は、特定の企業に投資する方法です。つまり、会社ごとの成長や業績に結果が大きく左右されます。

初心者でも挑戦はできますが、情報収集の手間が増えやすく、値動きも大きくなりがちです。新NISAを使うなら、最初は分散しやすい商品から始める人が多いのは自然な流れです。

つみたて枠で始める理由

「まずはつみたて投資枠から」がよく勧められるのは、ルールがわかりやすく、毎月の積立を習慣化しやすいからです。つまり、投資経験が少ない人でも続けやすいということです。

もちろん人によって向き不向きはありますが、家計管理を整えながら進めたい人には相性がよいことが多いです。必要に応じて、口座開設とあわせて学習用の本やサービスを使うのも一案です。

\\新NISAをはじめるなら楽天証券かSBI証券で口座開設しましょう//

初心者の失敗例

よくある失敗は、以下のようなものです。どれも珍しくありませんが、先に知っておくと避けやすくなります。

- 高いリターンだけを見て決める

- 短期で結果を求める

- 生活費まで投資に回す

- 相場が下がるとすぐやめる

特に生活費を投資に回すのは避けたいです。投資はあくまで余裕資金で行うものです。

よくある質問

Q. いくらから始めればいい?

人によりますが、無理のない少額から始める人が多いです。大事なのは金額より、続けられるかどうかです。

Q. 一括と積立はどちらがいい?

一概には言えません。初心者は積立のほうが値動きのブレを抑えやすいと感じる場合があります。

Q. 途中でやめてもいい?

もちろんです。家計や生活の変化に合わせて見直すのは自然なことです。

iDeCoや401kなどでは60歳までお金を引き出すことができないから、資金拘束されて使いづらいんだよな

さいごに:新NISA初心者のやり方・始め方

新NISA初心者のやり方は、難しく見えても「口座を作る」「積立額を決める」「商品を選ぶ」「続ける」の4つに分けると整理しやすいです。まずは完璧を目指さず、家計に無理のない範囲で一歩を踏み出すことが大切です。

リベ大やリベシティで学ぶ内容にも共通しますが、投資は仕組み化と継続がカギです。迷ったら、派手な銘柄よりも、続けやすい方法を優先してみてください。必要なら証券口座や学習サービスを比較しながら、自分に合う形を探すのがおすすめです。

もし最初の一歩で迷うなら、まずは口座比較から始めてみるのもよいでしょう。

\\新NISAをはじめるなら楽天証券かSBI証券で口座開設しましょう//

💡 ポイント:焦って始めるより、理解して始めるほうが長続きしやすいです。

※本記事は一般的な情報提供を目的としたもので、特定の金融商品や投資手法を推奨するものではありません。投資には元本保証がなく、価格変動により損失が出る可能性があります。実際の利用前には、必ず最新の制度内容や各サービスの条件を確認し、必要に応じて専門家へ相談してください。