なぜ投資や副業を本格的に始める前に家計管理が費用なのか?

例えば穴の空いたバケツに水を入れようとするイメージで考えてみてください。

いくら収入という水をバケツに注いでも、穴が多ければ、溜めた水は多くの穴から流れ出てしまいますよね?

本来払う必要のない支出を、もし投資に回して資産を増やしていればマイナスが減ってプラスが増えていくことになりますよね?

ですので、まずは支出をなるべく抑えるべき家計の見直しをしていきましょう。

無駄な支出・出費などが無いか見直しましょう。

無駄な出費は人によって違うので一概には言えませんが、いくつか例を挙げますと

- 衝動買い: 欲しいと思ったらすぐ買ってしまう

- 計画性の無い支出: 家計簿をつけずに使って、気づいたら使いすぎている

- 使っていないサービスの費用: 携帯電話のオプションやサブスクリプションサービス

- 浪費: 外食やコンビニなど、必要以上に食事や交際費にお金をかけている

- ギャンブル: パチンコや競馬など、お金を無駄にする趣味

- 不要な保険: 使っていない保険に入っている

- 高金利の借金: カードローンなどの高金利の借金

など、たくさん収入があっても、それを上回るような支出があっては貯金は貯まらないというイメージです。

支出という穴を塞ぐためには

反対に少ない収入であっても、支出というバケツの穴が小さければ貯まっていくことでしょう。

先ほどの出費を見直すだけで、かなり節約できるでしょう。

具体的な例としては

- 過度な外食を減らして家で自炊する

- 利用していないサブスクを解約する

- 格安スマホに乗り換える

- 使っていない保険を解約するなどがあります。

つまり家計管理をすれば無駄な出費を抑えることができるでしょう。

そのためにも、日頃の入出金の流れを把握しておくことが大切です。

今は便利な家計簿アプリがたくさんあります。

中でも今回は家計簿アプリで人気のマネーフォワードMEを使った、家計管理について簡単に解説していきます。

マネーフォワードMEとは

マネーフォワードMEは、家計簿、資産管理、投資がひとつでできるアプリです。

パソコンならGoogle ChromeやSafariからマネーフォワードMEのサイトにアクセスできます。

主な機能

- 銀行口座やクレジットカードと連携して、自動で収支を記録

- カテゴリー別に支出を分析

- 家計簿や資産推移をグラフで表示

- 目標金額を設定して、貯蓄をサポート

- 投資信託や個別株を管理

- タクシー代や旅費など特定の出費をまとめて管理できる「レシートポケット」機能

その他

- マネーフォワードクラウドとの連携で、ビジネスでも利用可能

- 口座明細のPDFダウンロード機能

- 家計簿データのCSV出力機能など利用可能です。

マネーフォワードMEのメリット

自動で家計簿を作成

銀行口座やクレジットカードと連携することで、入出金記録を自動的に取得・集計できます。

家計状況を一目で把握

資産、収支、月ごとの推移などをグラフやチャートで可視化できます。

予算管理がしやすい

カテゴリを設定することで、項目ごとの支出を把握・管理できます。

目標金額の達成状況を確認

目標金額を設定し、達成までの進捗を確認できます。

レシート読み取り機能

レシートを読み取ることで、項目を自動的に振り分けできます。(プレミアム版のみ)

家計簿を共有

家族と家計簿を共有することで、お互いの家計状況を把握できます。(プレミアム版のみ)

マネーフォワードMEのデメリット

無料版では連携できる口座数が少ない

無料版では4つの口座しか連携できません。

一部のサービスは手入力が必要

ポイントサイトや証券口座などは手入力で記録する必要があります。

プレミアム版は有料

プレミアム版は月額500円(税込)が必要です。

年額プラン:5,300円

マネーフォワードMEはこんな人におすすめ

- 今まで手書きなどで家計簿をつけていた

- 家計簿をつけたいけど、続かない

- 家計状況を把握したい

- 支出を減らしたい

- 目標達成に向けて貯蓄したい

マネーフォワードMEは無料版でも十分な機能が備わっているので、まずは無料版を試してみるのがおすすめです。

詳しくはマネーフォワードMEの公式サイトをご覧ください。

ちなみに私はこちらを利用しています

マネーフォワード for 住信SBIネット銀行

私は住信SBIネット銀行を利用のかた向けの家計簿、資産管理アプリを使っています。

こちらなら口座なども10件まで無料で利用できます。

利用できるサービスはマネーフォワードMEとほぼ同じです。

なるべくメインで使っている銀行口座とクレジットカード、ポイントカードそれと証券口座を登録してあります。

ポイントサイトはAmazonと楽天ですね。

あえて401kや年金は登録してありません。

それは今の現在の家計管理で収支がプラスかマイナスか知りたいためです。

年金や401kについては給料から天引きしてされているため、手取りの収入と日頃の支出とがプラスかマイナスかを把握できます。

- 手取り収入から投資に回すだけの余剰資金が確保できるか?

- 反対にマイナスとなった原因は?

- 何にお金を使ったのか?

- 毎月の支払っているサブスクなどで無駄なものはないか?

- 固定費として支払っている保険料や通信費などから減らせるものはないか?

家計管理することによってお金の出入りが可視化されて無駄な支出を見直せるきっかけになります。

などの毎月掛かる生活費などは、りそな銀行から引き落としするようにしています。

証券口座を登録してありますので、投資信託の資産状況をマネーフォワードからでも確認できます。

ただ、投資信託や株などの資産状況は日々変動しますので、家計管理としては重要視していません。

私のマネーフォワードでの家計管理

参考にならないかもしれませんが、私はこのように家計管理しております。

メインバンク:楽天銀行

給与の振込先に指定しています。

個人的なお買い物

携帯の通信費

知人との交際費

自己投資となる書籍やサブスク代

個人的な保険料や医療費など

これらは楽天カードを利用してポイントを貯めて、ポイントも含めて投資に回しています。

楽天Payで支払うとメールで通知が来ますので、どこで支払ったか把握することができます。

また楽天銀行と楽天証券を連携していますので

新NISAで投資信託を毎月積立投資しています。

特定口座では少額ですがレバレッジ投資信託や以前から所有している海外ETF個別株などを運用しています。

サブ:住信SBIネット銀行

SBI証券と連携させて以前から特定口座で投資信託とレバレッジ投資信託を運用しています。

以前は楽天経済圏の改悪によって楽天証券で運用していた旧NISA口座から

SBI証券に移管するつもりで特定口座で運用していたS&P500がそのままほったらかしになっています。

今後のことも考えると、特定口座の投資信託を売却して、楽天証券の新NISAで運用するのがベターだと思っています。

家計用:最寄りの銀行

自宅から歩いていける距離にあるりそな銀行を家計用として利用しています。

いざ現金が必要となったときや、ネット障害などもしもに備えてあります。

楽天銀行から毎月10万円をりそな銀行へ振込んでいます。

妻からも妻のメインバンク口座から同額をりそな銀行に振込んでもらっています。

りそな銀行からは夫婦で利用する

- 毎月の家賃

- 食費

- ガソリン代

- 水道光熱費

- 光回線の通信費

- 車に関わる様々な費用

- 家族で利用する家電や日用品などの購入費

妻は妻、私は私でりそな銀行に振り込んだ分以外の収入については各々で管理しています。

妻はコンサートなど趣味を充実させてますので、資産運用に関しては妻にアドバイスしています。

マネーフォワードで予算管理

スマホのマネーフォワード for 住信SBIネット銀行のアプリを使って毎月の収入から予算管理をすることが出来ます。

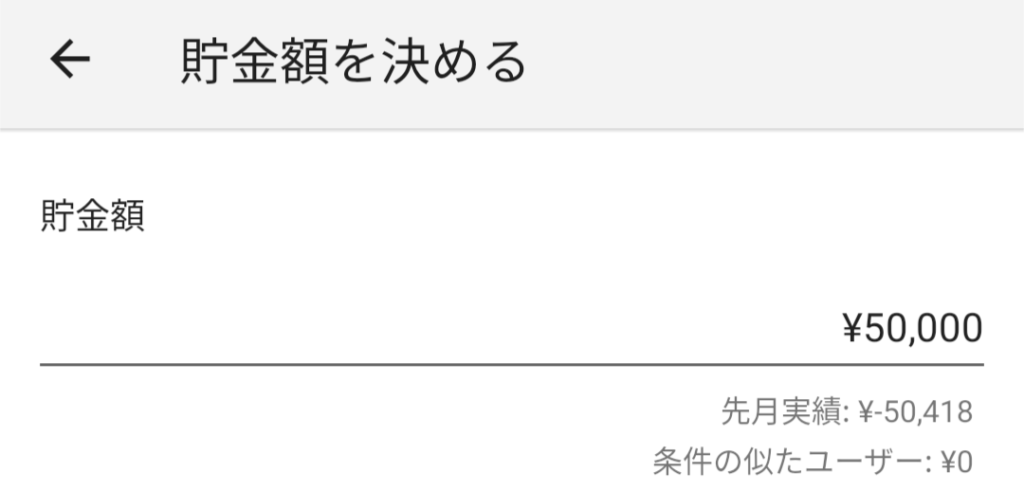

ホーム画面の左上の【三】をタップすると下のようなメニューが開きます

過去の毎月の予算が確認ができますので、右上の【予算設定】をタップすると【基本情報】の画面に移りますので、手取り月収額やプロフィールなどを入力して【次へ】をタップします。

【項目を分ける】画面で各項目を自由に変更できます。

【貯金額を決める】の画面で希望する貯金額を入力します。

予算設定をしていきますので【予算設定をする】をタップします。

この時点ではすでに予算オーバーしていましたので、残りのお金が赤字になってしまっています。

これはあくまで一例です。

無料でもここまで使えます。

マネーフォワードの有料版でできること

口座の内訳、推移、負債などをそれぞれグラフで把握できるようになります。

30日間無料でお試しができます。

負債グラフではクレジットカードの次回以降の引き落とし額や住宅ローンの残高などが確認できます。

プレミアムサービスの利用料金は月額500円(税込み)です。

リベ大の両学長も、このマネーフォワードMEに対しては支払う価値のあるサブスクと評価しています。

このサブスクに支払うコストに対して、家計管理することによる生まれるメリットの方が上回るといった考え方が必要だということです。

つまり毎月500円支払うことによりマネーフォワードMEの利便性の良さが得られて時間的な価値を生み、家計管理や貯蓄、節約効果が得られるということでしょう。

銀行の管理について

お金の大学のリベシティでは楽天コンボ、SBIコンボを推奨しています。

楽天コンボ

楽天銀行と楽天証券を連携させて楽天カードでポイント還元率を上げて楽天経済圏でお買い物などをする

SBIコンボ

住信SBIネット銀行とSBI証券を連携させてクレジットカードの三井住友カード(ナンバーレス)でVポイントを貯める

この楽天コンボとSBIコンボの2つメリットについては、また別の機会に解説したいと思います。

いずれ私も妻と協力して徐々に家計管理しやすいように、最寄りの銀行からSBI銀行に移し替えていこうと検討中です。

私自身、ほとんど利用していない銀行口座がいくつかまだありますので

これから不要な銀行口座などを解約して頭のリソースを空けていきたいと思います。

一つの参考になれれば幸いです。

最後に

繰り返しになりますが、

マネーフォワードMEのサブスクサービスに支払うコストに対して、家計管理することによる生まれるメリットの方が上回るといった考え方が必要だということです。

つまり月額料金の500円支払うことによりマネーフォワードMEの利便性の良さが得られて時間的な価値を生み、家計管理や貯蓄、節約効果が得られるということでしょう。

できるだけコンパクトに纏めて無駄な支出や出費を抑えて貯蓄を増やし、余剰資金で資産運用に回して資産を増やしていけるように

この機会にマネーフォワードMEを使いこなして家計管理について一度考えてみてはいかがでしょうか?

今回は以上です、ありがとうございました。

コメント