はじめに

50代でも遅くない!インデックス投資ブログで老後資金をゆっくり育てよう

「もう50代だし、投資なんて今さら…」と不安に感じる方も多いかもしれません。

しかし、インデックス投資は株価の暴落や乱高下などに関係なく始められる“堅実な資産形成術”。

このブログでは、50代のインデックス投資実践ブログとして、初心者でも安心して実践できる積立の方法と、株価が下落している今こそ知っておきたい「正しい行動」を解説します。

リベ大でYoutube動画で分かりやすく解説されていますので、ぜひご覧ください。

【再放送】【失敗回避法】インデックス投資の魅力と「失敗させないためのコツ」5選【株式投資編】:(アニメ動画)第239回

- インデックス投資実践中の50代がブログで伝える結論|今の株価下落でも慌てず“積立継続”が正解

- インデックス投資実践ブログでおすすめする証券口座|50代の初心者でもすぐ始められます

- インデックス投資を50代から始めるなら“iDeCo”より“新NISA”が断然おすすめ!

- 🎯まとめ|50代からの投資は「自由に引き出せる新NISA」がベストな選択

- インデックス投資ブログでよくある疑問|オルカンとS&P500、どっちを選ぶべき?50代からでもおすすめは?

- インデックス投資実践している50代の筆者からの注意をブログで解説|やってはいけないレバレッジETF投資の落とし穴

- インデックス投資とあわせて実践したい|高配当株投資とは?

- 高配当株投資で日本高配当株を購入する絶好のタイミングとは?

- インデックス投資を実践している50代ブログ運営者のリアル体験|評価額と今後の方針を公開

- インデックス投資実践中の50代の筆者がブログが推す|おすすめ証券口座2選

インデックス投資実践中の50代がブログで伝える結論|今の株価下落でも慌てず“積立継続”が正解

2024年〜2025年、世界経済や地政学リスクの影響を受けて、株式市場は不安定な時期が続いています。

「毎月コツコツ積み立ててきたけど、評価額がマイナスで不安…」

そんな気持ちになるのは、とても自然なことです。

でも、50代でインデックス投資を実践してきた私だからこそ、声を大にして伝えたいのはひとつだけ。

「積立を止めないでください。それが未来の自分を助ける唯一の行動です。」

市場が不安定になると、投資を始めたばかりの人はどうしても「やめた方がいいのかも」と不安になりますよね。

でも、インデックス投資の基本は“安く買って高く育てる”という超シンプルな戦略。

リベシティでも推奨されているように、「下落相場こそ積立を止めず、買い続けることが将来の利益につながる」という考え方が大切です。

【初心者必見】2024年にインデックス投資を始めるのはNGなのか?【株式投資編】:(アニメ動画)第418回

✅インデックス投資の基本は“今の下落”も織り込み済み

インデックス投資とは、経済全体(世界や米国など)に広く分散して投資する方法。

つまり、上がる時期もあれば、必ず下がる時期もあることは最初から織り込み済みです。

そして歴史的に見ても、暴落の後には必ず回復と成長があるという事実が続いています。

✅「下がっている今」こそチャンスでもある

もし、あなたが積立を続けているなら──

- 価格が下がっている今は「同じ金額でより多くの口数(株式)を買えている」

- 将来、相場が回復したときに「大きな含み益」になる

つまり、一見“損している”ように見えて、実は“お得に仕込めている”時期なのです。

株式投資は「高く売る」ことより「安く買う」ことが大切。

それを“自動で”“自然に”やってくれているのが積立投資なんです。

✅感情で動かず、仕組みで積立を続けよう

怖くなるのは当然です。でもここでやってはいけないのが…

- ❌ 積立をストップする

- ❌ 評価額を見すぎて感情的になる

- ❌ 急にリスクの高い商品に手を出す(レバレッジETFなど)

👉 投資で成功する人は、「続けられた人」だけです。

✅リベシティの教えに学ぶ|“守る力”があるから積立が継続できる

両学長も繰り返し伝えています:

「感情じゃなくて、ルールで動こう」

「生活防衛資金があるからこそ、投資を続けられる」

50代からの投資では特に、「生活に支障がないこと」が最重要。

だからこそ、生活防衛資金+余剰資金で投資するという「守る力」がカギとなります。

✅私の実体験(50代・投資歴5年)

- つみたてNISAから継続、新NISAも一括投資ではなく毎月積み立て投資

- 商品:eMAXIS Slim 全世界株式(オルカン)楽天S&P500など

- 毎月:30,000円~積立

- 2022年・2024年の下落相場も経験

- ⇒ 今、評価額はプラスに戻っています

一度も売らず、積立も止めずに続けただけ。

それだけで、ちゃんと資産は育っていました。

🎯まとめ|50代からでも間に合う!「慌てず積立継続」が未来を変える

投資の世界には、タイミングを読むのが上手い人よりも、「どんな時も続けられた人」が勝つという法則があります。

今、株価が下がっているこの瞬間こそ──

インデックス投資家としての“本当の成果”が生まれるタイミングです。

焦らず、迷わず、淡々と。

50代からでも、あなたの未来はまだまだ育てられます。

インデックス投資実践ブログでおすすめする証券口座|50代の初心者でもすぐ始められます

「投資って難しそう…」「証券口座ってどう選べばいいの?」

そんな不安を感じている50代の方も多いはずです。

でも大丈夫。今は、スマホひとつでカンタンに口座開設&積立設定ができる時代です。

ここでは、インデックス投資を実践する私が本気でおすすめする2社をご紹介します。

✅おすすめ①:SBI証券|業界No.1の口座数&低コスト

SBI証券は、ネット証券最大手として投資初心者にもプロにも選ばれている証券会社です。

📌特徴まとめ

- 業界最安水準の取引コスト

- 「オルカン」や「S&P500」などの人気インデックスファンドが充実

- 新NISAに完全対応

- 住信SBIネット銀行との連携で自動積立も超ラクラク

- iDeCoや高配当株投資にも強い!

💡こんな人におすすめ

☑️ 新NISAで投資を始めたい

☑️ 信頼できる定番の証券会社で長く使いたい

☑️ スマホ操作にも強くて、わかりやすいサービスがいい

👉【無料】SBI証券の口座開設はこちら

📌 \公式サイトで今すぐ申し込む/

✅おすすめ②:楽天証券|楽天ポイントで投資できる初心者向け口座

楽天証券は、投資をもっと“身近”にしてくれる使いやすさが魅力の証券会社です。

📌特徴まとめ

- 楽天ポイントで投資ができる(新NISA対応)

- 楽天市場や楽天カードとの連携でポイントザクザク

- 投資信託の積立設定もシンプルでわかりやすい

- スマホアプリが初心者にも使いやすいと大好評

- 「楽天証券 × 楽天銀行」の組み合わせで利便性◎

💡こんな人におすすめ

☑️ 投資初心者で“わかりやすさ”を重視したい

☑️ 楽天経済圏を利用している(楽天カードなど)

☑️ ポイントをムダなく活用したい

👉【無料】楽天証券の口座開設はこちら

📌【楽天証券】最大20,700ポイントキャンペーンで始める

🎯まとめ|どちらも間違いなし!大切なのは“始める”こと

SBI証券も楽天証券も、50代からのインデックス投資には最適な証券会社です。

どちらを選んでも、人気のインデックスファンド(オルカン・S&P500)を毎月自動積立できます。

\迷ったらこの選び方がおすすめ/

✅今すぐ始めよう!口座開設は完全無料&最短5分

🟢 No.1ネット証券ではじめよう!株デビューするならSBI証券

🔴 【楽天証券】最大20,700ポイントキャンペーン

インデックス投資を50代から始めるなら“iDeCo”より“新NISA”が断然おすすめ!

2024年から始まった「新NISA(新しい少額投資非課税制度)」は、旧つみたてNISA・一般投資を始めようとすると必ず出てくるのが、「iDeCoと新NISA、どっちがいいの?」という疑問。

特に50代から資産形成を始めたい方にとって、この選択はとても重要です。

結論から言うと、自由度・使いやすさ・メリットの大きさという点で、50代には「新NISA」が圧倒的におすすめです。

✅新NISAとiDeCoを比較してみよう(50代の視点で)

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 非課税期間 | 無期限(恒久制度) | 原則60歳まで |

| 年間投資上限 | 360万円(つみたて120万+成長240万) | 年14.4万〜27.6万円程度(職業による) |

| 引き出し | いつでもOK(売却後現金化可) | 原則60歳まで不可(完全ロック) |

| 税制メリット | 運用益が非課税 | 運用益+所得控除(節税)あり |

| 投資の自由度 | 幅広い商品(ETF・投信・個別株) | 商品は限定的・一部手数料あり |

| 手続きの簡単さ | 通常の証券口座でOK | 年金扱いのため申請手続きが複雑 |

✅なぜ50代はiDeCoより新NISAがいいのか?

❌ iDeCoは60歳まで引き出せない

→ 数年後に使う可能性があるお金には不向き!

「老後まで待てない」「何かあった時に使いたい」そんな状況ではロックされるiDeCoはリスクです。

✅ 新NISAならいつでも引き出しOK

→ 必要になったらいつでも現金化できるので、精神的な安心感も段違い。

✅税制メリットも新NISAで十分

iDeCoの「所得控除」も大きなメリットですが、50代は退職控除や公的年金控除の影響で節税効果が小さくなりがち。

それなら、シンプルに「運用益が非課税になる新NISA」で効率よく運用したほうが使いやすいのです。

🎯まとめ|50代からの投資は「自由に引き出せる新NISA」がベストな選択

iDeCoが「完全に老後資金だけに特化」しているのに対して、

新NISAは「老後にも備えられて、万一の時には現金化できる」万能制度です。

だからこそ、

🟡「まだ投資を始めたばかり」

🟡「何が起こるかわからない50代以降の生活設計」

このような状況には、自由度の高い新NISAがぴったりなんです。

✅新NISAを始めるならおすすめの証券口座はこちら!

インデックス投資ブログでよくある疑問|オルカンとS&P500、どっちを選ぶべき?50代からでもおすすめは?

インデックス投資を始めようとすると、多くの人が最初に悩むのがこの質問:

「eMAXIS Slim 全世界株式(通称:オルカン)」と「S&P500インデックスファンド」、どっちを選べばいいの?」

特に50代から始める方にとっては、時間や資金のバランスも気になるポイント。

ここでは、それぞれの特徴を比較しながら、50代からの投資におすすめの選択肢をご紹介します。

✅オルカンとS&P500をわかりやすく比較!

| 項目 | オルカン(全世界株式) | S&P500(米国株) |

|---|---|---|

| 投資対象 | 世界約50ヵ国の株式 | 米国の代表的500社 |

| 地域分散 | 日本・先進国・新興国まで含む | 米国のみ |

| 為替リスク | 通貨も分散される | 米ドル集中 |

| 成長性 | 新興国も含めた安定成長 | 米国の成長にフルベット |

| リスク | 比較的安定・守り重視 | 米国依存度が高くブレやすい |

| 投資初心者向け | ◎ | ○ |

✅50代から始めるなら「オルカン」が安定的で安心

特に50代から投資を始めるなら、リスク分散が効いている「オルカン」がおすすめです。

- 世界全体に分散できることで「国別リスク」を軽減

- 日本も組み込まれているので“身近さ”も感じやすい

- 米国が不調でも他地域がカバーする構造

一方で、米国1本に集中するS&P500は、成長性は高いもののリスクも集中しやすい点に注意が必要です。

✅私の選び方(投資歴5年・50代)

- 初心者の頃:オルカン1本で積立スタート

- 投資に慣れてきたら:S&P500をサブで積立追加

→ 結果として「安定(オルカン)」+「成長(S&P500)」のバランスが◎

✅結論|迷ったらオルカン。米国一本勝負が不安なら全世界投資が安心

インデックス投資の魅力は、“広く・長く・コツコツ”にあります。

その中でも「オルカン」は、世界経済全体の成長に乗る最強の分散投資ツール。

初心者でも安心して始められて、50代からでも無理なく続けられる。

これこそが、オルカンが多くの投資ブロガーやリベシティでも高く評価されている理由です。

🟢【オルカン】eMAXIS Slim 全世界株式を買うならこちら!

👉 業界屈指の格安手数料と業界最高水準のサービスで 口座数はネット証券No.1!(2019年9月末現在) 株デビューするなら【SBI証券】で!

🔵【S&P500】米国株に集中投資したい方はこちら!

👉 迷ったら「オルカン」一択でOK。全世界にまるっと分散投資できる最強ファンド。

米国の成長を信じられるなら「S&P500」でもOKですが、初心者にはオルカンの安定感が魅力です。

インデックスファンドを毎月コツコツ積立

50代からでも、これらのファンドで毎月1万〜3万円積立するだけでOK。

毎月コツコツ積立することによるメリットについてはドルコスト平均法について解説した関連記事を参考にしてください。

【超初心者向け】ドルコスト平均法とは?メリットやデメリットを分かりやすく解説!

インデックス投資実践している50代の筆者からの注意をブログで解説|やってはいけないレバレッジETF投資の落とし穴

最近人気の「レバナス」や「SOXL」など、レバレッジETFは、値動きが大きくリスクも高い商品です。これはインデックス投資とは全く別モノです。

レバレッジETFの最大の落とし穴が、「逓減(ていげん)リスク」と呼ばれる特徴です。

難しそうに聞こえますが、“価格が上下するだけで資産が目減りしていく”というレバレッジETF特有の現象のことを指します。

✅逓減リスクをシンプルに説明すると?

以下のような価格の動きを想像してください。

🔁 例:通常の株 vs レバレッジETF

| 日付 | 通常の株価(指数) | レバレッジETF(2倍) |

|---|---|---|

| 初日 | 100円 | 100円 |

| 1日目:+10% | 110円 | 120円(=100円×1.2) |

| 2日目:−10% | 99円 | 96円(=120円×0.8) |

👉 通常の指数は「元の100円→99円」で−1%の下落ですが、

👉 レバレッジETFは「100円→96円」で−4%の下落になります。

✅なぜ逓減が起こるの?

レバレッジETFは、「毎日の変動率に対してレバレッジをかける商品」です。

つまり、「1日ごとの動きに2倍・3倍をかける」ので、上がった翌日に同じだけ下がるだけで、トータルでは減るという結果になります。

数日で大きく動く相場では、保有しているだけで資産がどんどん減っていくこともあります。

この仕組みは、インデックス投資のように「長く持っていれば増える」スタイルとはまったく違います。

リベシティでは、「レバレッジETFはギャンブル」と明言されています。

【金融庁が注意喚起!】レバレッジ型ETFの「よくある勘違い5選」について解説【株式投資編】:(アニメ動画)第441回

50代からの資産運用で大切なのは、安定した成長と心の余裕。

急な損失がメンタルに響く投資法は避けましょう。

👉 レバレッジETFは50代からの資産形成には、リスクが高すぎる投資対象です。

筆者自身もレバレッジETFでこの下落相場で資産がマイナスとなってしまっています。

おすすめする投資方法ではないので気を付けてくださいね。

🎯まとめ|逓減リスクを知らずにレバレッジETFを買うのは“落とし穴”に突っ込むのと同じ

- 毎日の変動に反応するため「短期の上下動」に弱い

- 長く持つほど「戻ったように見えて減ってる」状態に

- 逓減リスクは、投資初心者には非常にわかりにくく、危険!

だからこそ、50代からの資産形成には「レバレッジETF」は不向き。

代わりに、新NISAを活用してオルカンやS&P500でコツコツ積立することが、安心かつ再現性の高い選択肢です。

インデックス投資とあわせて実践したい|高配当株投資とは?

インデックス投資だけでなく、高配当株投資を組み合わせることでキャッシュフローが生まれ、心の安定につながります。

リベシティでは「インカムとキャピタルのバランス」が推奨されています。

【超初心者向け】はじめての高配当株投資!始め方&ポイントを専門用語をほぼ使わずに解説【株式投資編】:(アニメ動画)第442回

高配当株投資とは?|配当金を目的とした“安定収入型”の投資法

高配当株投資とは、株式の値上がり(キャピタルゲイン)ではなく、保有しているだけでもらえる「配当金(インカムゲイン)」を目的にした投資方法です。

会社の利益の一部を、株主に分配するのが「配当金」。

その配当金の利回りが高い企業の株に投資するのが、高配当株投資の基本スタイルです。

✅配当金って何?

配当金とは、企業が出した利益を株主に還元する“お金のお礼”のようなもの。

例えば…

- 1株=1,000円の株を100株保有

- 1株あたり配当金=50円

- → 年間の配当金=50円 × 100株 = 5,000円

配当金は年に1回または2回(中間・期末)もらえることが多く、株を保有しているだけで自動的に現金が入ってくるのが最大の魅力です。

✅高配当株投資の目的とメリット

| メリット | 内容 |

|---|---|

| 安定収入 | 保有しているだけで毎年“お小遣い”がもらえる |

| 再投資が可能 | 配当金を使ってさらに株を買い増せる |

| 心が安定する | 値動きが不安でも「配当がある」と安心できる |

| 老後資金の補完 | 年金のような感覚で定期収入を得られる |

| 長期投資向き | 短期売買不要。じっくり保有でOK |

✅配当利回りの計算式

配当利回り(%)= 1株あたりの年間配当 ÷ 株価 × 100例えば:

- 株価1,000円

- 年間配当金:50円

→ 配当利回り = 50 ÷ 1,000 × 100 = 5%

この「5%」が高配当かどうかの目安になります。

✅どれくらい配当金がもらえる?

例えば…

- 年間利回り4%の株に、300万円投資した場合

→ 300万円 × 4% = 年間12万円の配当金(月1万円相当)

これを積み重ねることで、“プチ年金”のような役割を果たしてくれるのが高配当株投資の最大のメリットです。

✅高配当株投資に向いている人

- 50代以上で「資産を守りながら増やしたい」人

- 株価の上げ下げで一喜一憂したくない人

- 毎年の“安定した収入”が欲しい人

- インデックス投資と併用して“守り”を強化したい人

高配当株投資とは?配当金で安心と収入を得られる“堅実スタイル”

高配当株投資は、「買って、持って、配当をもらい続ける」だけのシンプルな投資です。

インデックス投資が「資産を育てる戦略」なら、高配当株投資は「資産を守りつつ、毎年の収入を得る戦略」。

どちらか一方ではなく、両方をバランスよく組み合わせることが50代からの資産形成では重要です。

👉 高配当株は配当を受け取りながら資産を保有できるので、取り崩し不要の「安心運用」に向いています。

高配当株投資で日本高配当株を購入する絶好のタイミングとは?

高配当株投資を始めたいと思っても、

「いつ買えばいいの?」「タイミングって重要なの?」と迷うことはありませんか?

実は、日本の高配当株には**“狙い目のタイミング”がいくつか存在**します。

ここでは、初心者の方にもわかりやすく、高配当株をお得に買える絶好のタイミングを紹介します。

✅タイミング①:配当権利確定日の“数カ月前”がベスト

多くの日本企業は年2回の配当(中間・期末)を出しています。

そして、権利確定日の直前は株価が高くなりがちです。

📅 権利確定日とは?

- 通常:3月末、9月末(企業によっては12月末・6月末なども)

- その1〜2営業日前に株を持っていないと、配当がもらえません

✅ポイント:

→ 権利確定日ギリギリではなく、2〜3カ月前に仕込むのがベスト!

なぜなら、直前に買うと「配当狙いの投資家」と一緒に高値をつかまされ、

権利落ち日(配当がもらえる基準日を過ぎた日)に株価が下がって含み損を抱えやすいからです。

✅タイミング②:株式市場全体が下落しているとき

2020年のコロナショックや、2022年のインフレ不安のように、

株価全体が大きく下がっている時期は“優良銘柄も一時的に割安”になります。

このときに買えれば、配当利回りもグッと上がります。

例:

- 通常株価:2,000円(配当80円 → 利回り4.0%)

- 暴落で1,600円に下落 → 配当据え置きなら 利回り5.0%にアップ!

👉 高配当株投資では、“利回りが高くなる瞬間”を狙って買うのが賢い戦略です。

✅タイミング③:減配・悪材料の報道で“過剰反応”しているとき

時々「減配か?」といった報道や決算ミスで株価が大きく下がることがあります。

でも、内容をよく見ると一時的な影響だったり、実は会社の本質的な価値は変わっていなかったりすることも。

✅ こんな時はチャンス:

- 決算ミスだけで大幅下落

- 減配予想が出たが、実際には維持

- 社会不安で一時的に売られた(例:商社株が原油安で売られるなど)

※もちろん、業績悪化が明らかな場合は避けましょう!

【まとめ】高配当株投資は“タイミング”で利回りが大きく変わる

| タイミング | 狙い目理由 |

|---|---|

| 権利確定日の2〜3カ月前 | 株価が落ち着いており、利回りが高くなりやすい |

| 市場全体が暴落している時 | 優良企業も一時的に割安。長期保有チャンス |

| 一時的な悪材料で急落した時 | 本質的な企業価値は変わらず、回復期待あり |

🎯 高配当株をタイミングよく買うなら「スクリーニング」が便利!

📊 SBI証券・楽天証券では、配当利回りの高い銘柄を絞り込むスクリーニング機能が使えます。

高配当株は「いつでも買っていい」わけではなく、タイミングを見極めることで“利回りの最大化”が狙える投資法です。

50代からの投資で、少しでも効率よく“配当という不労所得”を増やしたいなら、

株価が落ち着いていて、利回りが高くなっている時期を冷静に狙いましょう。

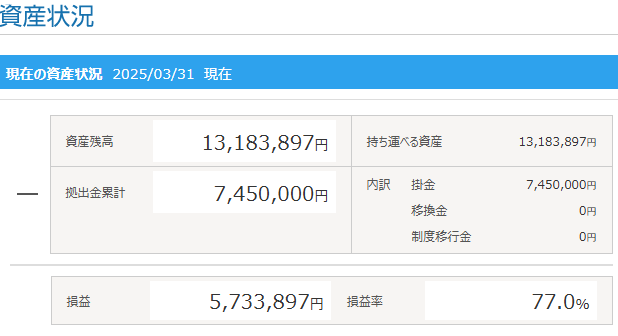

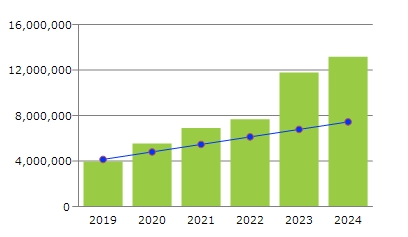

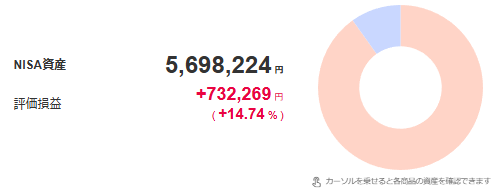

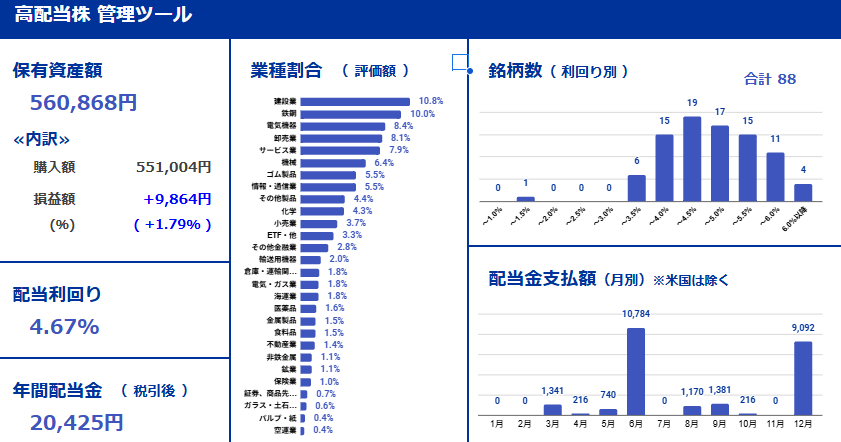

インデックス投資を実践している50代ブログ運営者のリアル体験|評価額と今後の方針を公開

まずは401kからはじめたインデックス投資も含めて、以下のように資産を積み上げてきました。

2025/4/1現在

401k 確定拠出型年金

新NISA

海外レバレッジETF

日本高配当株

暴落も何度か経験しましたが、「売らずに積立を継続したこと」が一番の勝因でした。

インデックス投資実践中の50代の筆者がブログが推す|おすすめ証券口座2選

| 証券会社 | 特徴 | リンク |

|---|---|---|

| SBI証券 | 手数料最安・人気No.1 | 投資信託公式サイトへ |

| 楽天証券 | ポイント投資対応・初心者向け | 関連記事はこちら あわせて読みたい ▶ 新NISAはいつから始まった?制度開始の経緯と2024年の変更点を徹底解説▶ 楽天・高配当株・米国ファンド(SCHD)とVYM・VIGの成長率を比較!あなたに最適な投資商品はどれか?▶ 楽天SCHD【楽天・高配当株式・米国ファンド(四半期決算型)】の買い方とメリットや分配方法などについてタイトルとURLをコピーしました |