賃貸マンションに住んでいて火災保険の見直し時期になったこともあり、リベシティで紹介されている火災保険の解説では

「管理会社が勧める火災保険はぼったくりが多い」というアドバイスをもとに先日から見直していました。

先日のリベシティやリベ大での火災保険について話が上がっていた内容では

「おすすめしていた火災保険が最近になって改悪されていて、【破損・汚損】が保険から外されていた」ケースが多くなってきているようでした。

自宅で起きた、故意ではなく突発的な事故による損害などは破損・汚損が付いてないと火災保険が利用できません。

たとえば、冷蔵庫、洗濯機、テレビなどの家電製品はもちろん

衣類、カバン、アクセサリー、食器などの日用品のほかにもゲーム、本、CD、運動グッズなどの趣味の持ち物などは対象になると考えられます。

念のため、破損・汚損の補償もつけておきたいという思いから火災保険選びのポイントの一つとしました。

このブログでも先日紹介した

- スマート賃貸火災保険(損保ジャパン)

- お部屋を借りるときの保険(日新火災)

でも同様に破損・汚損についても外されておりましたので、改めて自分自身で火災保険について調べてみました。

リベシティでのアドバイスをもとに価格.comで火災保険を比較

火災保険の見直しについて価格ドットコムでも比較してみました。

第1位の【ソニー損保の新ネット火災保険】では賃貸物件は対象ではなかったため、却下

第3位の【日新火災のお家(うち)ドクター火災保険Web】では年齢50歳以上で家財:1,500万円で見積りされてしまい、破損・汚損を含めると年で約2万円近くしてしまいました。

そんなこともあり、第2位で人気の【楽天損保】が目に留まりました。

リベシティでのアドバイスをもとに比較検討した結果、火災保険を楽天損保にした理由

楽天損保:https://www.rakuten-sonpo.co.jp/family/tabid/989/Default.aspx?l-id=top_homeassist

見積りをした結果、

- 賃貸マンションでの火災保険で不要な地震保険はいらないこと

- 3階以上に居住しているため水災リスクがないこと

- 楽天経済圏でポイントが貯まる・使えること

- 比較しても保険料が安いこと

などにより楽天損保に乗り換えることに決めました。

ネット申し込みで保険料が10%オフになる

ネット銀行の強みであるネットでの申し込みにより割引が適用されるのもメリットになります。

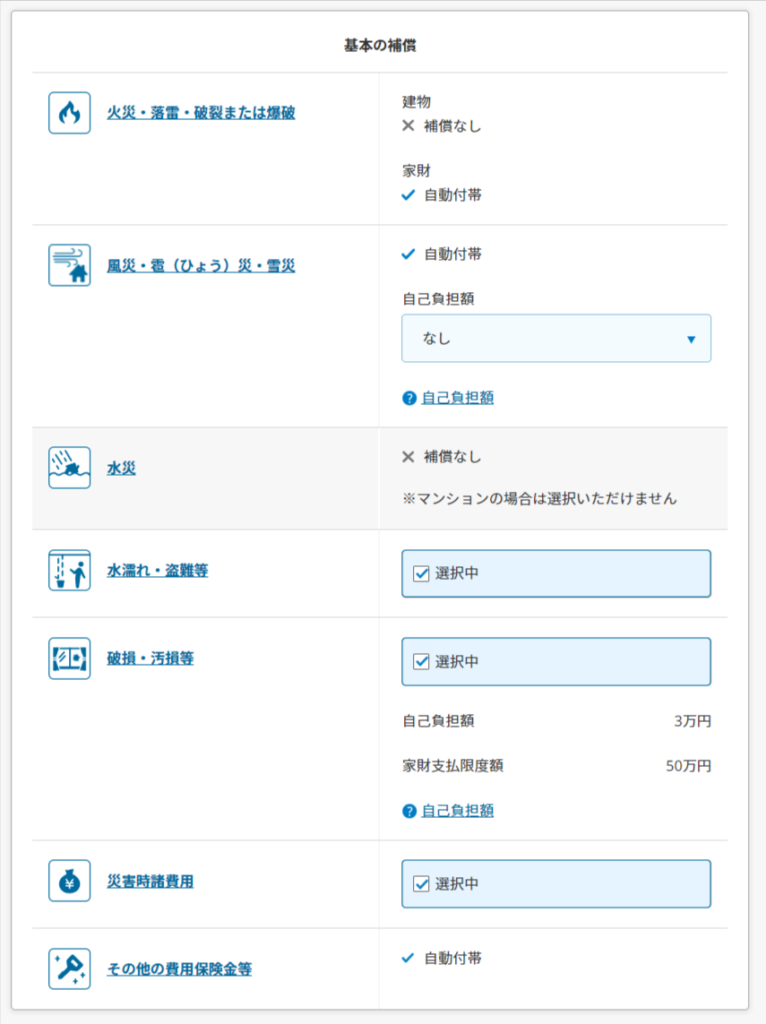

破損・汚損が付けられる

ほかの火災保険では改悪により破損・汚損が外されているケースもありましたが、楽天損保には基本の補償に付けることが可能です。

自己負担金が3万円

家財支払限度額が50万円になります。

水災リスクが低い地域で保険料が安くなる

住んでいる地域のハザードマップを元に水災リスクによって保険料が安くなり、無駄な保険料を支払わずに済むことが楽天損保の火災保険のメリットではないでしょうか?

楽天会員なので火災保険でも楽天ポイントが貯められる

楽天カードを利用して火災保険料を支払うことでポイントがさらに貯められます。

安い保険料にするのであまりポイントの恩恵は受けられませんが、ポイントがもらえない他の火災保険よりもメリットがあります。

楽天ポイントを火災保険に使えて、さらに期間限定ポイントも利用できます。

ハウスアシスタントサービスと弁護士相談は補足程度

滅多に起こらないトラブルにも応急処置程度ではありますが、ハウスアシスタントサービスが利用できます。

30分程度の応急処置に要する作業料、出張料は無料です。

※部品代および30分程度の応急処置を超える作業料はお客さまのご負担となります。

また、弁護士特約が付いているわけではありませんが、法律相談サービスを利用することは可能です。

楽天損保以外でも比較されたい場合はこちら

あなたもリベシティでのアドバイスをもとに見積りで火災保険料を確認してみましょう

楽天損保:https://www.rakuten-sonpo.co.jp/family/tabid/989/Default.aspx?l-id=top_homeassist

実際に申し込んでみましたので、簡単に見積りと申し込みの流れを解説していきます。

見積りできない条件でなければ次へ進んでいきましょう。

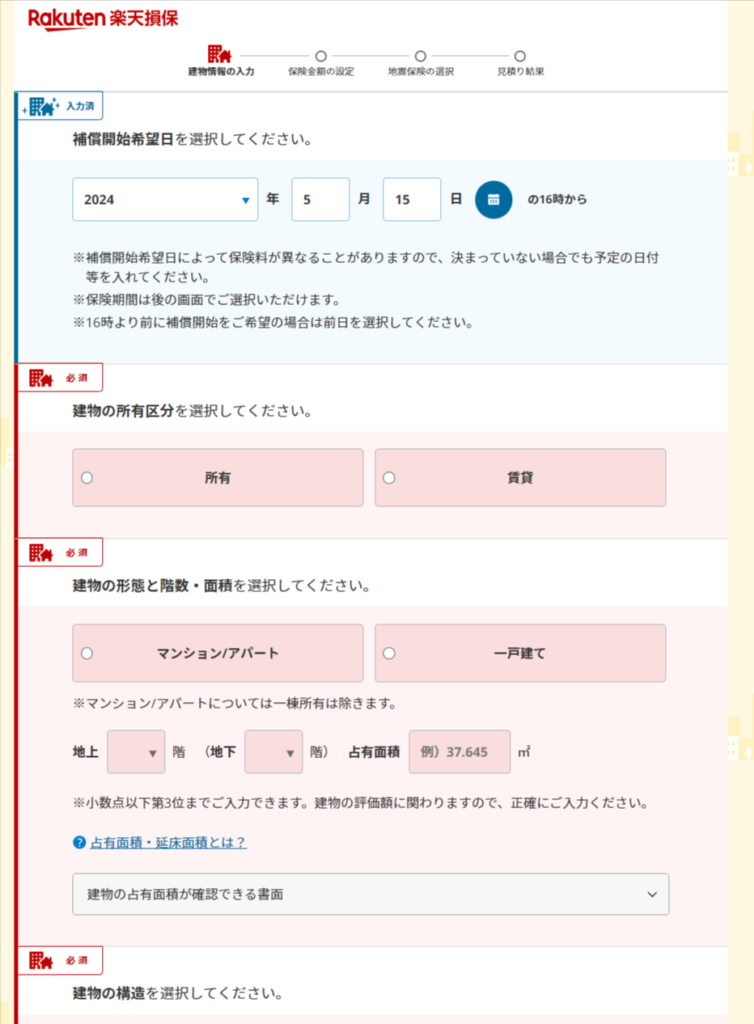

現在、加入している火災保険の期限が切れる日を補償開始希望日に設定することにしました。

(下記は例です)

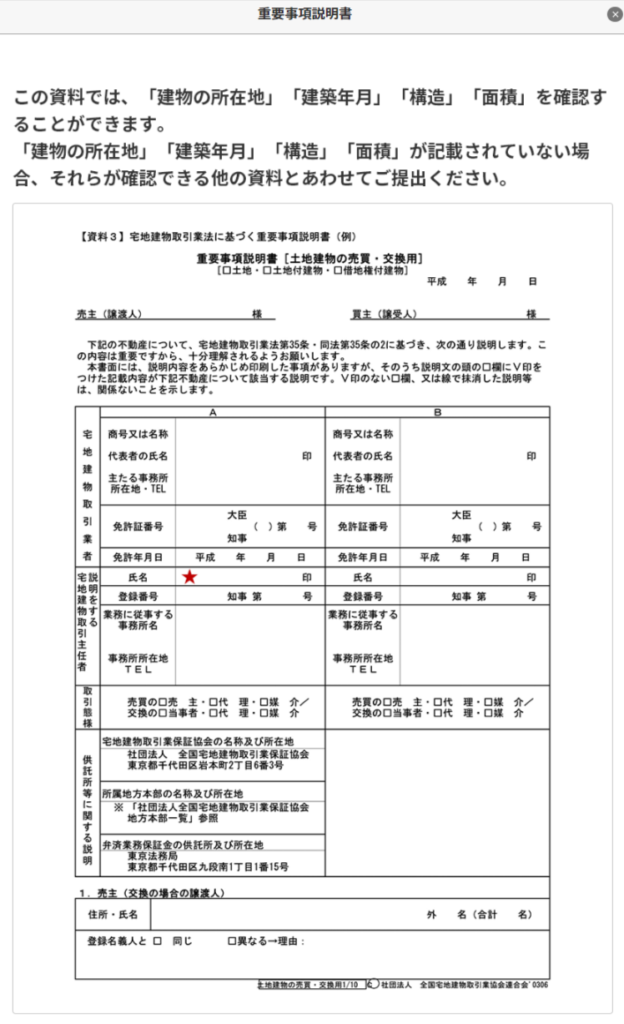

【建物の形態と階数・面積】については【建物の専有面積が確認できる書面】を参考に入力していきます。

私の場合は、下記のような賃貸マンション入居時の重要事項説明書を参考に入力しました。

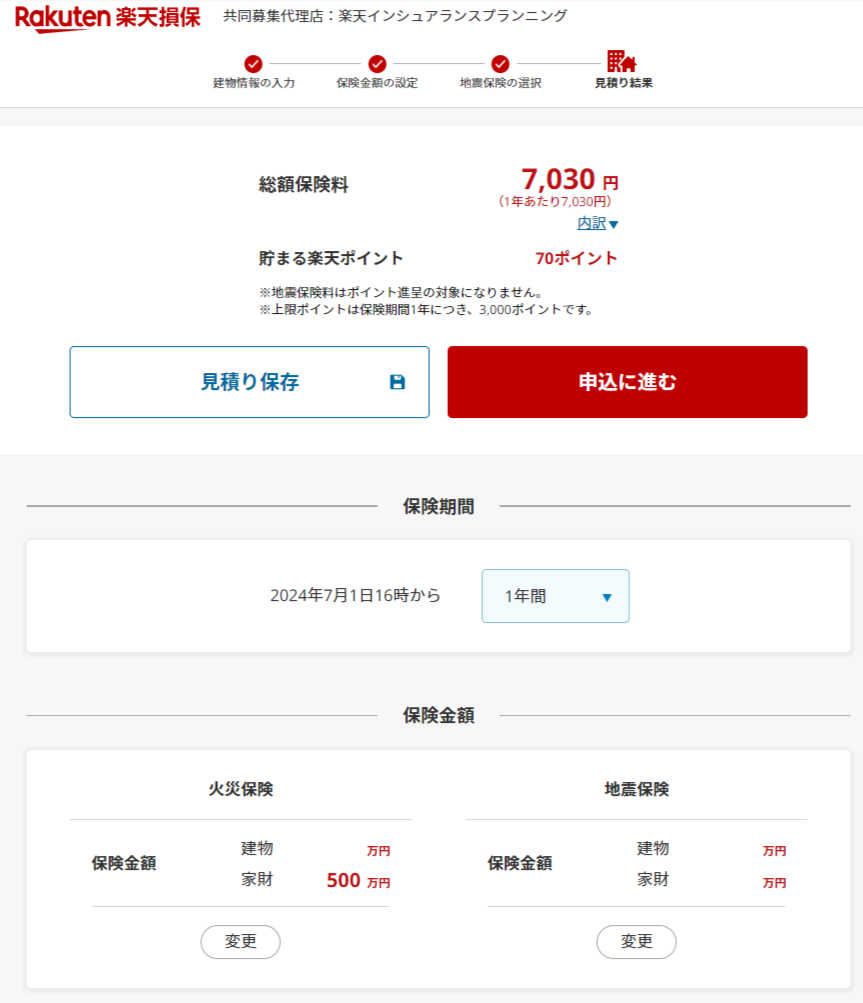

家財:500万円とオプションつけて月約7,000円

私はあまり高額品の嗜好品などは持っていませんが、パソコンなどの家電は複数持っているため、家財の保険を500万円に設定しました。

ほかにも【日常の補償】として付けた特約は以下になります。

- 個人賠償責任補償特約:1億円

- 借家人賠償責任補償特約:2,000万円(現在契約中と同額にしました)

- 持ち出し家財補償特約:国内旅行でひったくりにあった場合も対応になりそうです

- 引越し中の損害補償特約(引越しする予定が無かった…)

詳しい内容は楽天損保 ホームアシスト(持ち家の火災保険)PDFが参考になります。

賃貸マンション住まいのため地震保険は不要

リベシティで学んだ地震保険については

賃貸マンションのオーナーが建物に対する地震保険で対応していること

賃貸に住んでいる人は建物に対して補償つける必要はないこと

例え地震で家財が破損しても保険が下りずらく審査が厳しい

地震による破損や火災は確率が低く、補償が薄いこと

以上により、地震保険は不要であることと、元々楽天損保の賃貸マンション住まいでは保証つけられません。

以前の保険料よりおよそ年約1万円節約できた

以上の補償特約を付けても、以前から契約している火災保険料が2年間で約35,000円

1年間でも約17,500円(地震保険あり、家財:約600万円)支払っていましたので

楽天損保で見直したおかげで

ことなどいくつもメリットがありましたので火災保険の見直しは大成功でした。

まとめ:リベシティのおかげで火災保険料を削減できました

保険について全くの無知だと、管理会社や保険会社の思うつぼでぼったくりで保険料を取られていたことに気づくことができて満足です。

リベシティで勉強しお金に関する知識を増やして、実際に行動することによって金銭的にメリットが得られることが実感できてよかったです。

日ごろから家計管理の見直しを訴えられている理由も痛感しましたので、今後は医療保険やがん保険などについても見直していきたいと思います。

みなさんも現在契約中の火災保険などもこれを機会に見直してみてはいかがでしょうか?

以上、参考になれば幸いです。

最後までお読みいただきありがとうございました。

コメント