はじめに

「あなたの新NISAやiDeCo、401k実績はどのくらい伸びていますか?」

資産運用の成功には長期的な視点と適切な戦略が欠かせません。

この記事では、私の実際の401k企業型確定拠出年金の運用実績をブログで公開しながら、どのように資産を増やせているのか、私の実例を交えながら選ぶべき投資商品とその理由、さらに投資方法について紹介します。

お勤め先の会社が401kを採用していない方は、iDeCoによる個人型確定拠出年金の検討や、新NISAでの資産運用についても同様に参考にしてみてはいかがでしょうか?

もし401k企業型確定拠出年金やiDeCoなどについて何も知識が無いようでしたら、リベ大のYoutube動画が投資初心者におすすめです。

リベ大のYoutube動画よりもセミナーによる動画視聴やオンライン相談など希望される方は、こちらもご検討ください。

結論:401k企業型確定拠出年金の運用実績をブログで初公開!低コストの外国株式のインデックスファンドがおすすめ

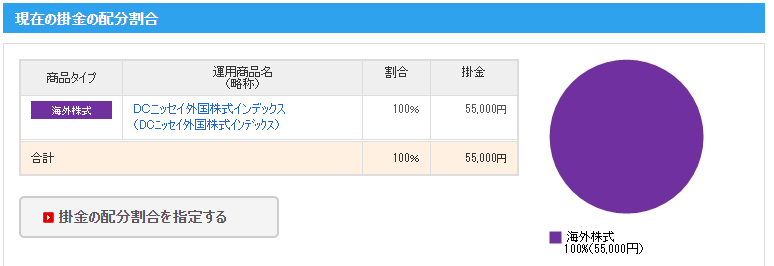

あくまで個人的な事例にはなりますが、毎月掛けられる金額満額(私の場合は55,000円)を外国株式インデックスファンドにスイッチングしてから、徐々に資産が増えていくようになりました。

ちなみに私が勤めている会社が提供している401k企業型確定拠出年金はSBIベネフィット・システムズ株式会社です。

401k企業型確定拠出年金の運用投資初期のころは元本保証の商品を選択していましたが、当然資産は増えることはありませんでした。

しかし、401kの節税効果について知ってから積極的に国内株式や海外不動産投信も含めてスイッチングして運用してみました。

補足:401k企業型確定拠出年金の節税効果について

401k企業型確定拠出年金には、以下のような節税効果が期待できます。

所得控除:

- 拠出額が全額所得控除の対象となるということは、収入から拠出額を差し引いた金額が課税所得となるということです。

- 例えば、年間24万円を拠出した場合、年間の所得から24万円を差し引くことができるため、所得税や住民税の計算のベースとなる金額が減ります。

社会保険料:

- 社会保険料は、一般的に収入に応じて計算されます。

- 拠出額が収入に含まれないため、社会保険料の計算のベースとなる金額が減り、結果的に社会保険料の負担が軽減されます。

運用益の非課税:

- 拠出資金で運用して得られた利益は、原則として非課税です。

- つまり、運用益に対して税金を支払う必要がないということです。

401k企業型確定拠出年金の運用実績で時期によっては運用益がマイナスになることもある

おすすめの外国株式インデックスファンドであっても、直近ではコロナショックの株価暴落時には運用益はマイナス30万を超えた時期がありました。

しかし、401Kは中途売却することは出来ませんでしたし、半ば仕方がないこととして割り切ってスイッチングすることもなく、ほったらかしで放置したまた毎月積立金額も変えることなく積み立て投資し続けた結果、その後のV字回復もあってプラスリターンで運用益を増やすことができました。

この経験から、株価暴落の時こそほったらかしして積み立て投資しづけることが資産を増やすためにはとても重要なポイントであることを実感することができたのが投資において最大の収穫だったと個人的に考えています。

401kに限らず、iDeCoや新NISAでも同様に長期投資において短期売買ではなく、低コストで成長見込みがある投資商品をドルコスト平均法によるつみたて投資が複利効果も得られて資産をプラスリターンとして増やせる最適解の一つ

ドルコスト平均法についての関連記事はこちら

複利効果についての関連記事はこちら

401k企業型確定拠出年金の運用実績を向上させるために低コストの外国株式インデックスファンドを選ぶべき理由

401k企業型確定拠出年金(DC)は、将来の資産形成に欠かせない重要な制度です。しかし、どのような商品を選ぶかによって、最終的な運用実績が大きく変わることをご存じでしょうか?

特に低コストの外国株式インデックスファンドは、長期的に安定したリターンを狙うために最適な選択肢の一つです。

私も以前は国内株式や海外不動産投信などをしばらく運用してみましたが、それらの投資商品では思ったほどパフォーマンスが上がらず、外国株式がダントツで運用利回りの成績が良かったため、私も外国株式インデックスに100%割り振って運用することに決めました。

この記事では、なぜ低コストの外国株式インデックスファンドが401k企業型確定拠出年金の運用実績向上におすすめなのか、その理由を5つ紹介します。

1. 手数料が低いことで運用コストを最小限に抑えられる

投資において手数料は見過ごせない重要な要素です。特に401kのような長期投資では、毎年支払う手数料が積み重なると、最終的なリターンに大きな影響を与えます。

低コストの外国株式インデックスファンドは、アクティブファンドに比べて運用管理費用が非常に低く、長期的に見た場合、運用成績を大きく改善する要因になります。

手数料の差が長期的には数百万円もの運用実績の違いを生む可能性があります。

2. グローバルな分散投資が可能でリスク分散につながる

外国株式インデックスファンドは、世界中の株式市場に投資するため、リスク分散効果が高いことが特徴です。単一の国や地域に投資する場合、その市場の動向に大きく依存してしまいますが、外国株式インデックスファンドを選ぶことで、リスクを分散させ、安定したリターンを狙えます。

また、先進国や新興国など、さまざまな市場に幅広く分散されているため、一国の経済状況に左右されにくく、長期的な資産形成が可能です。

グローバルに分散投資を行うことで、リスクを最小限に抑えつつ、安定した成長を享受できます。

3. 外国株式インデックスファンドは成長ポテンシャルが高い

過去の実績を見ると、外国株式市場、特にアメリカや新興国市場は長期的に高い成長を見せています。インデックスファンドは市場全体に投資するため、個別株のリスクを回避しながら、全体的な市場の成長に乗ることができます。

特にアメリカのS&P500や世界株指数に連動するインデックスファンドは、長期的に高いリターンが期待できるため、資産を効率的に増やすための選択肢として非常に魅力的です。

外国株式市場の長期的な成長ポテンシャルは、資産形成において無視できない要素です。

4. 為替の影響も利用してリターンを最大化できる

外国株式インデックスファンドでは、為替の影響もリターンに加わるため、円安時には為替差益を得ることができます。これは、国内株式投資にはないメリットです。

ただし、為替変動はリスクも伴いますが、長期的な視点ではプラスに働くことが多いため、外国株式インデックスファンドを利用することで、より多くのリターンを得るチャンスが広がります。

為替差益を上手に利用することで、リターンをさらに高めることが可能です。

5. 簡単で透明性の高い運用が可能

インデックスファンドは市場全体に投資するため、運用が非常にシンプルで、選びやすいという利点があります。ファンドのパフォーマンスは、選んだ指数と連動するため、投資結果が予測しやすく、安心して長期保有が可能です。

また、インデックスファンドは運用の透明性が高く、どの資産にどの程度投資されているかが明確に示されているため、初心者でも安心して投資を開始できます。

インデックスファンドは透明性が高く、初心者でも安心して投資できる商品です。

まとめ:401k企業型確定拠出年金の運用実績を良くしたいなら低コストの外国株式インデックスファンドは優れた選択肢

1. 401k企業型確定拠出年金でも低コストの外国株式のインデックスファンドがおすすめ。

2. 401k企業型確定拠出年金であっても時期によっては運用益がマイナスになることもある。

3. ドルコスト平均法と長期運用による複利効果を活用し、長期的な資産形成を安定化させる。

4. 投資信託とETFの使い分けを理解し、最適な商品を選ぶ。

5. 市場全体に投資するインデックスファンドは透明性が高く長期運用に適している。

以上の理由から、低コストの外国株式インデックスファンドは、401k企業型確定拠出年金の運用実績を向上させるための優れた選択肢です。手数料を抑え、リスク分散を図りながら、成長ポテンシャルの高い外国市場に投資できるため、長期的に資産形成を進めるうえで非常に効果的です。

低コストの外国株式インデックスファンドを選ぶことで、将来の資産形成に大きな違いが生まれるでしょう。

これらのポイントを押さえて、あなたの401k運用実績をさらに向上させてみましょう。

リベ大よりもセミナーによる動画視聴やオンライン相談など希望される方は、こちらもご検討ください。

投資信託は、お客様の投資目的、リスク許容度に必ずしも合致するものではありません。投資に関する最終決定はお客様ご自身の判断でなさるようお願いいたします

コメント