こんにちは!

2026年に入って、税制が大きく変わったってご存知でしたか?

実は今年から「年収の壁」が178万円に引き上げられて、サラリーマンでも手取りが増えるチャンスが来ています!

リベ大のYouTube動画でも「税金は知らないと損をする」って両学長がよく言ってますよね。まさにその通りで、節税を知っているか知らないかで、年間数万円〜数十万円の差が出てくるんです。

今回は2026年最新の税制改正の内容も踏まえて、サラリーマンが今すぐできる節税方法を7つまとめました!

💰 節約・投資ポイント:節税とは「税金を脱税すること」ではありません。国が用意した合法的な制度を使って税金を減らすことです。知らないと損するだけ!

2026年節税の基本!サラリーマンが知るべき税制改正の全貌

年収の壁178万円引き上げとは?わかりやすく解説

「年収の壁」って聞いたことありますか?つまり「この年収を超えると税金がかかり始めるライン」のことです。

2026年から、この所得税の課税最低ラインが160万円から178万円に正式引き上げられました!2026年度税制改正関連法が国会で成立し、2026年分の所得から適用されています。

これはどういうことかというと…

- 年収178万円以下 → 所得税がかからない

- 今まで(160万円以下)よりも18万円分、余裕ができた

- パートや副業をしている人にも関係大!

178万円の壁は2026年分の所得から適用されているので、今年の年末調整や確定申告に反映されます。

基礎控除・給与所得控除の引き上げで手取りが増える仕組み

「控除」って何?って感じる方もいますよね。つまり「税金の計算から引いてもらえる金額」のことです!控除が増えれば増えるほど、税金が減ります。

2026年からの変更点はこちら:

- 基礎控除:58万円 → 62万円(4万円アップ!)

- 給与所得控除(最低保障額):65万円 → 69万円(4万円アップ!)

つまり、合計で8万円分の控除が増えたということ。年収400万円の人なら、年間で数千円〜2万円程度の税負担が軽くなるイメージです。「え、そんなもんか」と思うかもしれませんが、これはあくまでも「改正だけ」の効果。後で紹介する節税術と組み合わせると、さらに大きな効果が出ます!

💰 節約・投資ポイント:控除は「増えれば増えるほどお得」!iDeCoやふるさと納税など、控除を増やす制度を積極的に使いましょう。これがリベ大流の節税の基本です。

ワッシーが実感した!税制改正前後の手取り比較

リベシティで最近話題になっていたのが「2026年の改正で実際にどれくらい変わるの?」という話題。

年収500万円のサラリーマンの場合(概算):

- 2025年(改正前):所得税 約17万円

- 2026年(改正後):所得税 約15万円

- 差額:約2万円の自動節税!

「たった2万円か〜」と思うかもしれませんが、これは「何もしなくても自動的に」手取りが増えるんです。さらに今回紹介する節税術を組み合わせれば、年間10万円以上の節税も十分狙える!

注意!所得税の壁と社会保険の壁は別物です

ここ、めちゃくちゃ大事なポイントなので覚えておいてください!

178万円の壁は「所得税」の話であって、社会保険の壁(130万円)とは全く別の制度です!

扶養内で働きたいパートの方が「178万円まで大丈夫」と思って130万円を超えてしまうと、年間約20万円の社会保険料が発生してしまいます…。家族全体の収支をしっかり計算してから動きましょう。

リベ大流・節税の基本は「控除を最大活用すること」

リベ大のYouTube動画で両学長が紹介していた内容でめちゃくちゃ参考になったのが「サラリーマンでも控除を使えば税金を大幅に減らせる」という話。

具体的に使える控除はこんなものがあります:

- ✅ iDeCo(個人型確定拠出年金)

- ✅ ふるさと納税

- ✅ 新NISA(非課税投資)

- ✅ 医療費控除

- ✅ 生命保険料控除

- ✅ 住宅ローン控除

- ✅ 副業の経費計上

この中でも特にiDeCo・ふるさと納税・新NISAの3つを組み合わせるのが最強の節税コンボです!

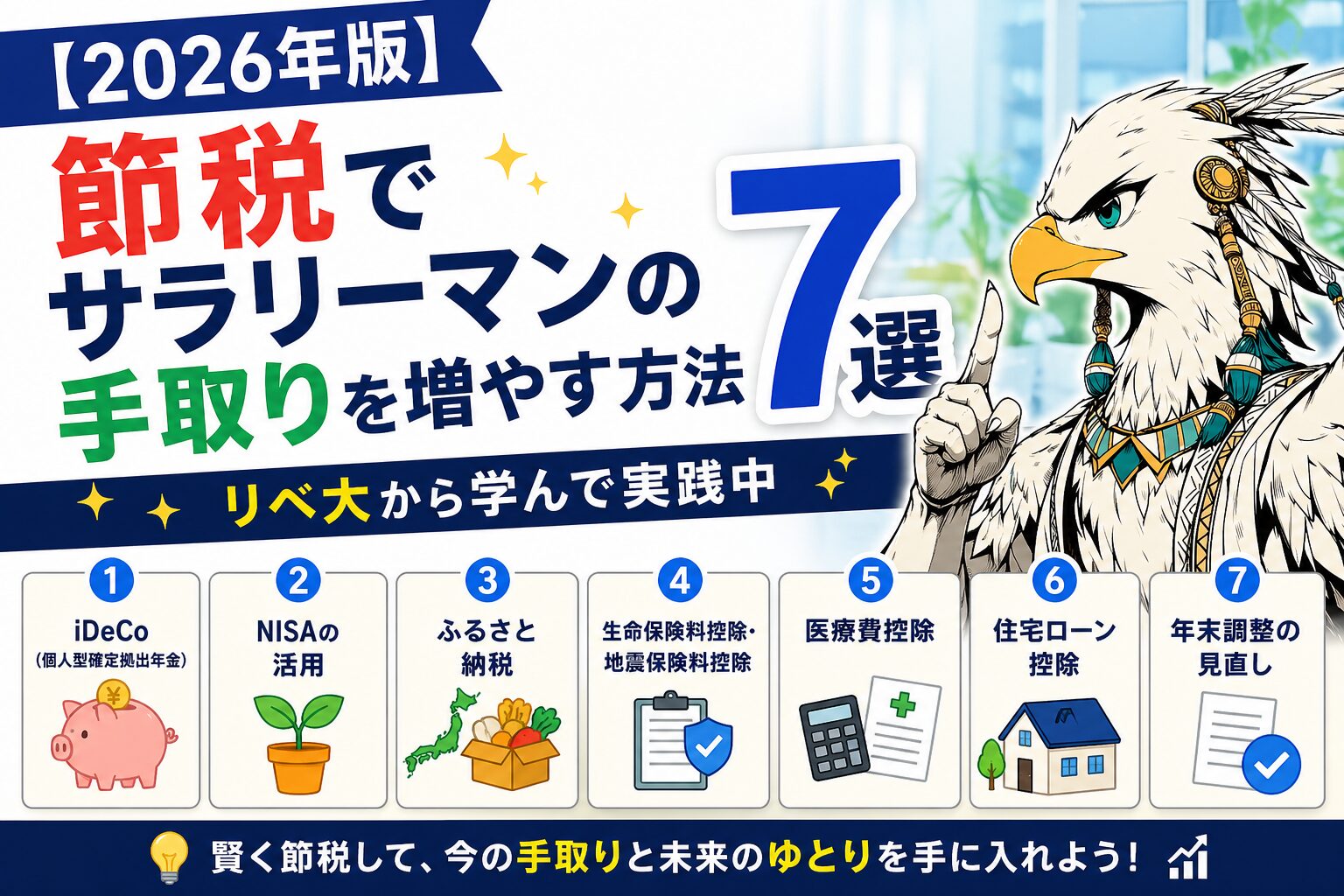

2026年節税サラリーマン実践!手取りを増やす7つの具体策

① iDeCoで節税しながら老後資産を作る!一石二鳥の方法

iDeCo(イデコ)とは「個人型確定拠出年金」のこと。つまり「自分で積み立てる老後のための年金」です。

iDeCoの最大のメリットは、掛け金の全額が所得控除の対象になること!

例えば、会社員が月2万3,000円(上限)積み立てた場合:

- 年間掛け金:27万6,000円

- 年収400万円の人の節税額:約5.5万円

- 年収600万円の人の節税額:約7.7万円

- 老後資産も同時に積み立てられる!

つまり節税しながら老後のお金も増やせる、まさに一石二鳥です😊 SBI証券や楽天証券ではiDeCoの口座開設が無料でできますよ。

💰 節約・投資ポイント:iDeCoは60歳まで引き出せない縛りがあります。でもその分、税制上の優遇がめちゃくちゃ大きい!老後資産を作る目的で「長期運用」するのがベストな使い方です。

口座開設したら画面右上の【その他の商品】を選択して、【iDeCo】を選択しましょう。

② 新NISAは非課税で資産を増やす最強ツール

新NISAは「投資で得た利益に税金がかからない制度」です。つまり「税引き後の利益 = そのまま自分のお金」になります!

通常、株や投資信託で利益が出ると約20%の税金が取られますが、NISA口座ではその20%の税金がゼロに!

2024年から始まった新NISAは:

- 年間投資上限:360万円(つみたて枠120万円 + 成長投資枠240万円)

- 生涯非課税枠:1,800万円

- 非課税期間:無期限!

リベシティでも「新NISAは絶対に使うべき」という声が圧倒的多数です。ワッシーも毎月つみたて投資枠でeMAXIS Slim全世界株式(オールカントリー)を積み立てています😊

③ ふるさと納税はやらないと損!2026年最新版

ふるさと納税とは「自分が選んだ自治体に寄附することで、寄附金の一部が税金から引かれる制度」です。つまり「お礼の品をもらいながら税金が安くなる」一石二鳥な節税術!

自己負担は実質2,000円のみ。年収400万円の独身の方なら約4万円分のふるさと納税ができます。お米・お肉・海産物など豪華な返礼品を受け取りながら節税できるのは本当にお得です。

ワンストップ特例制度を使えば、確定申告不要で節税できるのも大きなメリット(申請書を寄附した自治体に送るだけ!)。

④ 医療費控除で払いすぎた税金を取り戻す

1年間(1月〜12月)に10万円以上の医療費がかかった場合、その超過分について所得控除を受けられます。家族全員分の医療費を合算できるので、子どもの歯科矯正なども対象になる場合があります。

市販の風邪薬や病院の領収書は1年分まとめて保管しておきましょう!マイナポータルと連携すれば医療費情報を自動取得することもできます。

⑤ セルフメディケーション税制も見逃すな

医療費が10万円に満たなくても、特定の市販薬(スイッチOTC医薬品)を1万2,000円以上購入した場合、1万2,000円を超えた分を控除できます。ドラッグストアで「セルフメディケーション税制対象」と書かれた商品が対象です。あまり知られていない節税術ですが、使わないと損!

⑥ 生命保険料控除を年末調整で必ず申告しよう

生命保険・医療保険・個人年金保険などの保険料を払っている場合、年末調整で控除が受けられます。最大で所得税から4万円、住民税から2.8万円の控除が適用されます。

申告を忘れると控除が受けられず純粋に損をするので、年末調整の際は保険会社から送られてくる「控除証明書」を必ず会社に提出しましょう!

⑦ 副業の経費を正しく計上して節税する

副業収入がある方は、その収入から必要経費を引いた「所得」に対して税金がかかります。つまり、副業にかかった費用は経費として計上できるということ!

副業の経費として認められるものの例:

- パソコン代・スマホ代(業務使用分)

- 通信費の一部

- 書籍代・セミナー参加費

- 副業用の消耗品費

ただし、経費の計上はやりすぎると税務署の目が光りますので、実態に合った範囲で行いましょう。リベシティでも「経費の範囲」について詳しい解説が投稿されているので、参考にしてみてください。

この記事のまとめ

さいごに

2026年は税制改正でサラリーマンにも絶好の節税チャンスが広がっています。リベ大の両学長がいつも言っている「お金の知識を身につけること」こそが最大の節税になるんです!

今回の記事で紹介した7つの節税術をまとめると:

- ① iDeCoで掛け金を全額所得控除

- ② 新NISAで非課税投資を最大活用

- ③ ふるさと納税で実質2,000円の節税

- ④ 医療費控除で10万円超えたら確定申告

- ⑤ セルフメディケーション税制の活用

- ⑥ 生命保険料控除を年末調整で忘れずに申告

- ⑦ 副業経費を正しく計上して節税

まずできるものから1つずつ始めていきましょう!「全部いっぺんにやろう」とするより、1つずつ確実にこなしていくのがリベ大流です💪

ワッシーも引き続き実践報告をブログやSNSでシェアしていきますので、ぜひチェックしてみてください😊

【免責事項】本記事は情報提供を目的としており、特定の投資・節税行動を勧誘・推奨するものではありません。投資には元本割れリスクがあり、将来の利益を保証するものではありません。税務の詳細については税理士等の専門家にご相談ください。本記事の情報は2026年4月時点のものです。