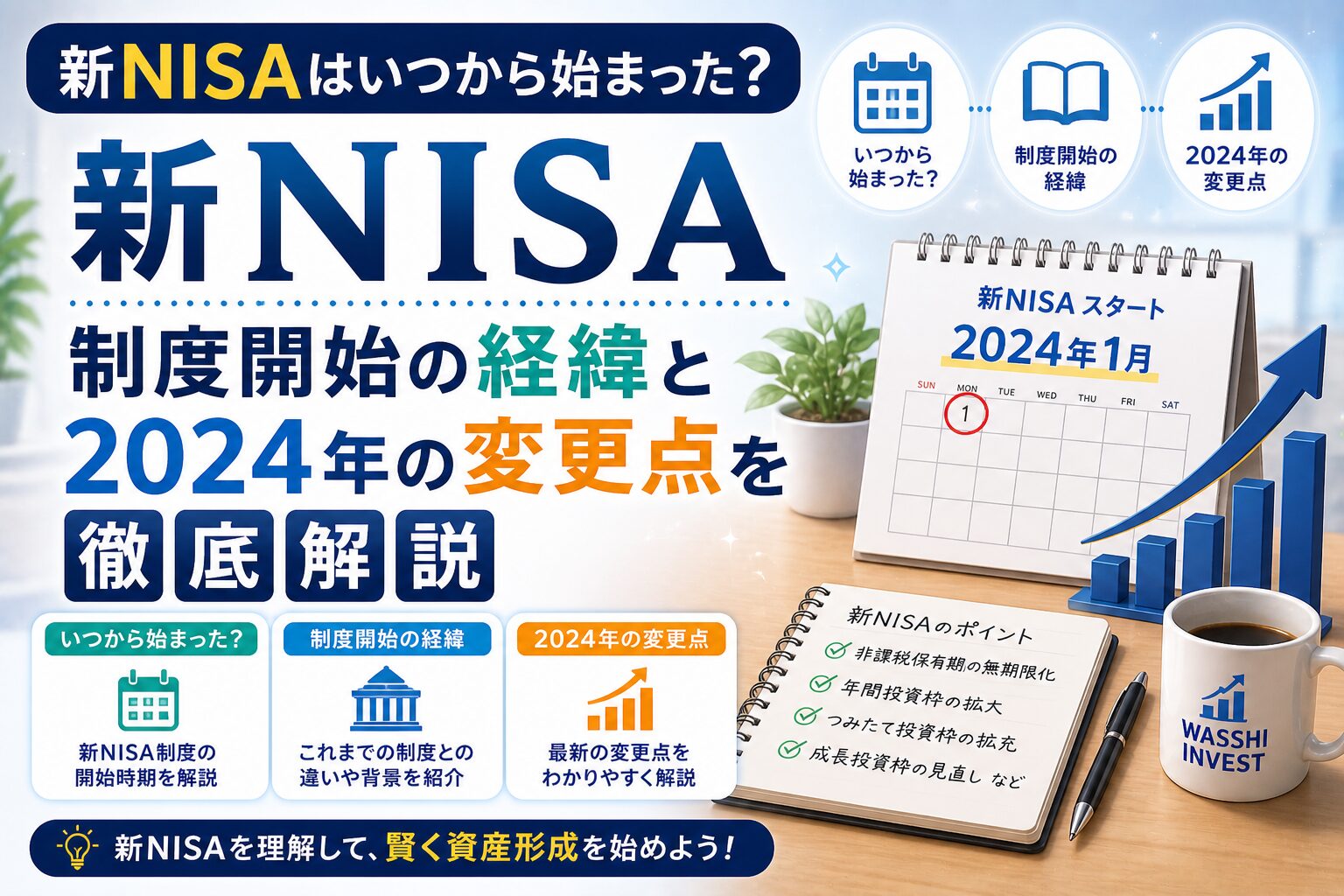

新NISAはいつから始まったのか?

新NISA(少額投資非課税制度)は、2024年1月1日から正式にスタートしました。多くの方が「新NISAっていつから使えるの?」と疑問に思われているかもしれませんが、2024年以降は誰でも新制度を利用できます。

もともと日本では「NISA(一般NISA)」「つみたてNISA」「ジュニアNISA」という3種類の非課税投資制度がありましたが、2024年からこれらが大幅にリニューアルされ、新NISAとして統合されました。

旧NISAから新NISAへの変遷

旧NISA(一般NISA)は2014年1月に導入されました。その後、2018年につみたてNISAが追加されましたが、一般NISAとつみたてNISAは同一年に併用できないという制限がありました。

2024年の新NISAではこの制限が撤廃され、「成長投資枠」と「つみたて投資枠」を同時に利用できるようになりました。

2024年から何が変わったのか

新NISAでは以下の点が大きく変わりました。

- 非課税保有期間が無期限になった(旧制度は5年または20年)

- 年間投資枠が最大360万円に拡大(旧一般NISAは120万円)

- 生涯非課税限度額が1,800万円に設定

- 成長投資枠とつみたて投資枠の併用が可能

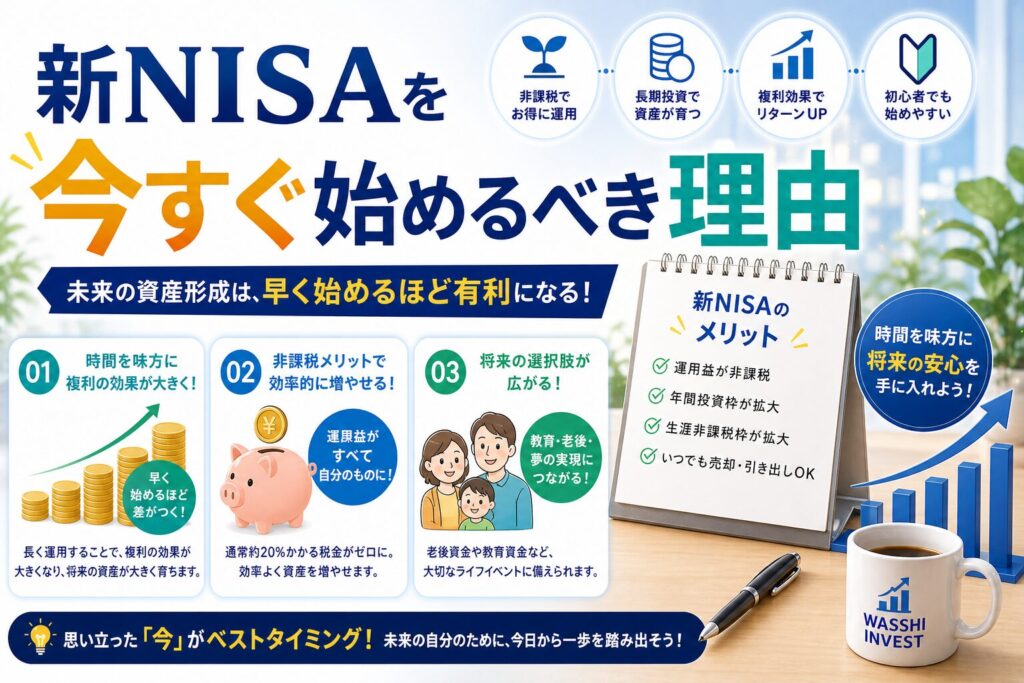

新NISAを今すぐ始めるべき理由

「新NISAはいつから始まった制度だろう?」と調べている方の多くは、まだ始めていない方ではないでしょうか。2024年1月からスタートしている新NISAは、今すぐ始めることが最もお得です。

早く始めるほど複利効果が大きい

投資は時間を味方につけることが重要です。例えば毎月5万円をつみたて投資枠で投資した場合、年利5%で運用すると:

- 10年後:約776万円(元本600万円 + 運用益約176万円)

- 20年後:約2,055万円(元本1,200万円 + 運用益約855万円)

- 30年後:約4,161万円(元本1,800万円 + 運用益約2,361万円)

時間が長ければ長いほど、非課税の恩恵を大きく受けられます。

非課税枠を使い切る戦略

生涯非課税限度額の1,800万円を使い切るには、毎年最大360万円の投資を5年間続ける必要があります。しかし、無理に急ぐ必要はありません。自分のペースで少額から始めることが大切です。

新NISAの口座開設はどこで?

新NISAの口座は、証券会社や銀行などの金融機関で開設できます。1人1口座しか持てないため、どこで開設するかは重要な選択です。

おすすめの証券会社

投資初心者には、以下の証券会社がおすすめです。

口座開設に必要なもの

NISA口座を開設するには以下が必要です。

- マイナンバーカード(または通知カード+本人確認書類)

- 運転免許証などの本人確認書類

- 銀行口座(入出金用)

オンラインで申し込めば、最短数日で口座開設できます。

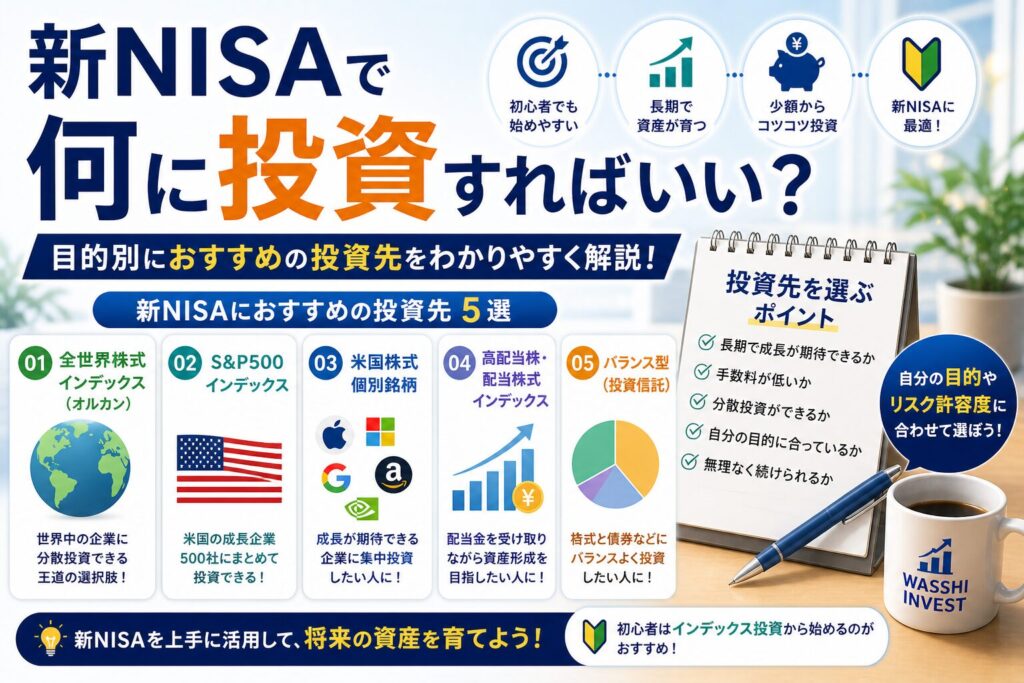

新NISAで何に投資すればいい?

新NISAを始めようと思ったとき、次に悩むのが「何を買えばいいか」という問題です。投資初心者には、まずシンプルな商品から始めることをおすすめします。

つみたて投資枠でおすすめの投資信託

つみたて投資枠では、長期・積立・分散投資に適した投資信託のみが購入できます。特に人気が高いのは以下の商品です。

- eMAXIS Slim 全世界株式(オール・カントリー):全世界に分散投資できる低コストファンド

- eMAXIS Slim 米国株式(S&P500):米国の主要500社に投資できる人気ファンド

成長投資枠でできること

成長投資枠では、個別株式やREIT(不動産投資信託)なども購入できます。ETF(上場投資信託)も人気の選択肢です。より積極的な投資をしたい方向けです。

新NISAに関するよくある疑問

「新NISAはいつから始まったの?」以外にも、よく聞かれる質問にお答えします。

旧NISAはどうなる?

旧NISA(一般NISA、つみたてNISA)は2023年12月末で新規購入が終了しました。ただし、旧NISAで保有している資産はそのまま運用を続けられます。旧NISAから新NISAへの「ロールオーバー(移管)」はできません。

外国人でも新NISAは使える?

日本に居住している外国人の方も、新NISAを利用できます。ただし、日本の金融機関で口座を開設する必要があります。

損をしたら税金はどうなる?

NISA口座内での損失は、他の口座の利益と損益通算できません。また、損失の繰越控除も利用できないため注意が必要です。

まとめ:新NISAは2024年1月スタート!今すぐ始めよう

新NISAは2024年1月1日からスタートした制度で、旧NISAから大幅にパワーアップしました。非課税期間が無期限になり、年間投資枠も最大360万円に拡大されたことで、より長期的な資産形成が可能になっています。

まだ始めていない方は、ぜひこの機会に口座開設を検討してみてください。少額から始められるつみたて投資枠を活用して、コツコツと資産を積み上げていきましょう。

投資はリスクを伴いますが、長期・積立・分散を意識することで、リスクを抑えながら資産を増やしていくことができます。新NISAを使いこなして、将来の豊かな生活のための資産形成を始めましょう!